Aujourd’hui, si l’on résume grossièrement, il existe des banques traditionnelles (Société Générale, LCL, etc.) ainsi que des banques en ligne (Boursorama, HelloBank, etc.). La seconde catégorie a l’avantage de proposer des offres moins onéreuses, et souvent des moyens de paiement gratuits. Depuis quelques mois, il existe une troisième catégorie de banques : les banques mobiles. Nommées « Banque sans fil« , elles ont vu le jour dans les pays en développement par manque d’infrastructures et arrivent désormais dans les pays développés pour proposer plus de simplicité.

Orange a prévu de commercialiser son offre Bank, initialement en juillet, elle a finalement vu le jour en novembre 2017. En attendant, deux services sont déjà présents sur le marché : N26 et Revolut. Nous les avons testés.

Comment ça fonctionne ?

Adossée ou non à des grands groupes, ces banques proposent des offres gratuites accessibles uniquement depuis son mobile à travers des applications mobiles natives. De l’inscription aux différents services, tout se fait à partir de votre smartphone. Pour la grande majorité, elles proposent des CB MasterCard et VISA, sans vérifier vos rentrées d’argent.

Les frais de tenue de compte sont également offerts. En résumé : vous allez faire de grosses économies. Par contre, point d’épargne et de capacité d’emprunt pour le moment. N26 va certainement lancer deux services en France dans les prochains mois, N26 Savings (épargne) et N26 Invest (investissement).

Pour les utilisateurs, en plus de bénéficier d’un service très peu coûteux, ils bénéficient de nombreux services, qui diffèrent en fonction des banques. Chez N26 et Revolut, il n’y a pas de commission ni de frais sur les paiements en devises étrangères. Vous allez pouvoir payer en ligne ou directement dans les pays au taux de change en vigueur, sans frais supplémentaires.

- Tout se fait depuis une application mobile

- Les frais sont transparents

- Vous ferez sans doute des économies

Ces applications permettent également de gérer les dépenses en temps réel : vous êtes alertés directement sur votre mobile des paiements en cours, comme vous allez le voir plus bas. Enfin, elles permettent également de bloquer sa carte ou changer le code PIN depuis l’application, le tout en temps réel. Enfin, elles simplifient les transferts d’argent, comme les virements par exemple. Testons tout ça.

L’inscription

Comme nous l’avons dit, tout se passe depuis l’application mobile. La première approche que l’on peut avoir avec ces banques, c’est à travers le site web, ou directement en téléchargeant les apps Revolut ou N26 sur les stores iOS et Android. L’inscription est rapide, comme vous allez le voir.

N26 (Number26)

L’inscription prend 10 minutes, top chrono. La loi allemande nécessite de vérifier votre identité, vous allez donc devoir passer quelques minutes à discuter avec un interlocuteur. Après avoir rentré vos coordonnées, il suffit de se munir de votre passeport et d’avoir quelques minutes devant vous dans une salle silencieuse.

L’expérience pour ma part a été bonne. J’ai été mis en relation avec un Allemand parlant anglais, en visioconférence. Il m’a proposé tout de suite de me transférer auprès d’un locuteur français. J’ai préféré continuer avec cet interlocuteur qui avait un anglais compréhensible, il m’a demandé de me présenter puis de tenir mon passeport dans différentes positions afin de pouvoir le scanner. Ensuite, j’ai dicté les différents numéros de mon passeport, puis il m’a remercié.

http://www.numerama.com/business/139440-number26-comment-jai-ouvert-un-compte-en-allemagne-en-29-minutes.html

Une fois le compte validé, il est possible d’inscrire son adresse postale pour recevoir une carte bancaire MasterCard, à son nom. Elle est envoyée le lendemain et arrive 3 jours plus tard. En 8 minutes et 4 jours, j’étais en possession d’une carte bancaire active et d’un compte courant. Entre temps, j’ai réalisé un virement depuis ma banque traditionnelle sur ce nouveau compte, afin d’avoir des crédits disponibles. Le compte est utilisable en quelques minutes, c’est tout de même une belle performance. Si vous le souhaitez, vous pouvez recevoir une deuxième carte bancaire gratuite (carte Maestro).

Revolut

Revolut est britannique, les règles sont un soupçon différentes. L’inscription ne nécessite pas une vérification d’identité, vous vous inscrivez en quelques minutes et vous recevez 5 jours après votre carte bancaire. D’ailleurs, des petits malins se sont amusés à se faire envoyer des cartes bancaires à des faux noms, cela fonctionnait au début. Par contre, au-delà de 1000 euros de transactions par an, Revolut nécessite une vérification d’identité. Si vous souhaitez en faire votre banque par défaut, vous avez intérêt à rentrer des coordonnées exactes et à envoyer des copies de votre passeport. Pour ma part, j’ai commencé à utiliser ma carte bancaire sans effectuer cette vérification.

À l’usage

C’est assez fou de se dire que l’on vient de s’inscrire à une banque en quelques minutes, pour avoir pratiqué plusieurs inscriptions dans des banques traditionnelles, et une inscription dans une banque en ligne. Les expériences ont toujours été fastidieuses, les banques traditionnelles nécessitent des rendez-vous en agence, tandis que la banque en ligne nécessite d’envoyer des tas de documents, dont une preuve des revenus, afin de bénéficier des services proposés.

Maintenant que j’ai les deux cartes bancaires en ma possession, commençons à les utiliser. Est-ce que cela va changer mon quotidien ?

N26 (Number26)

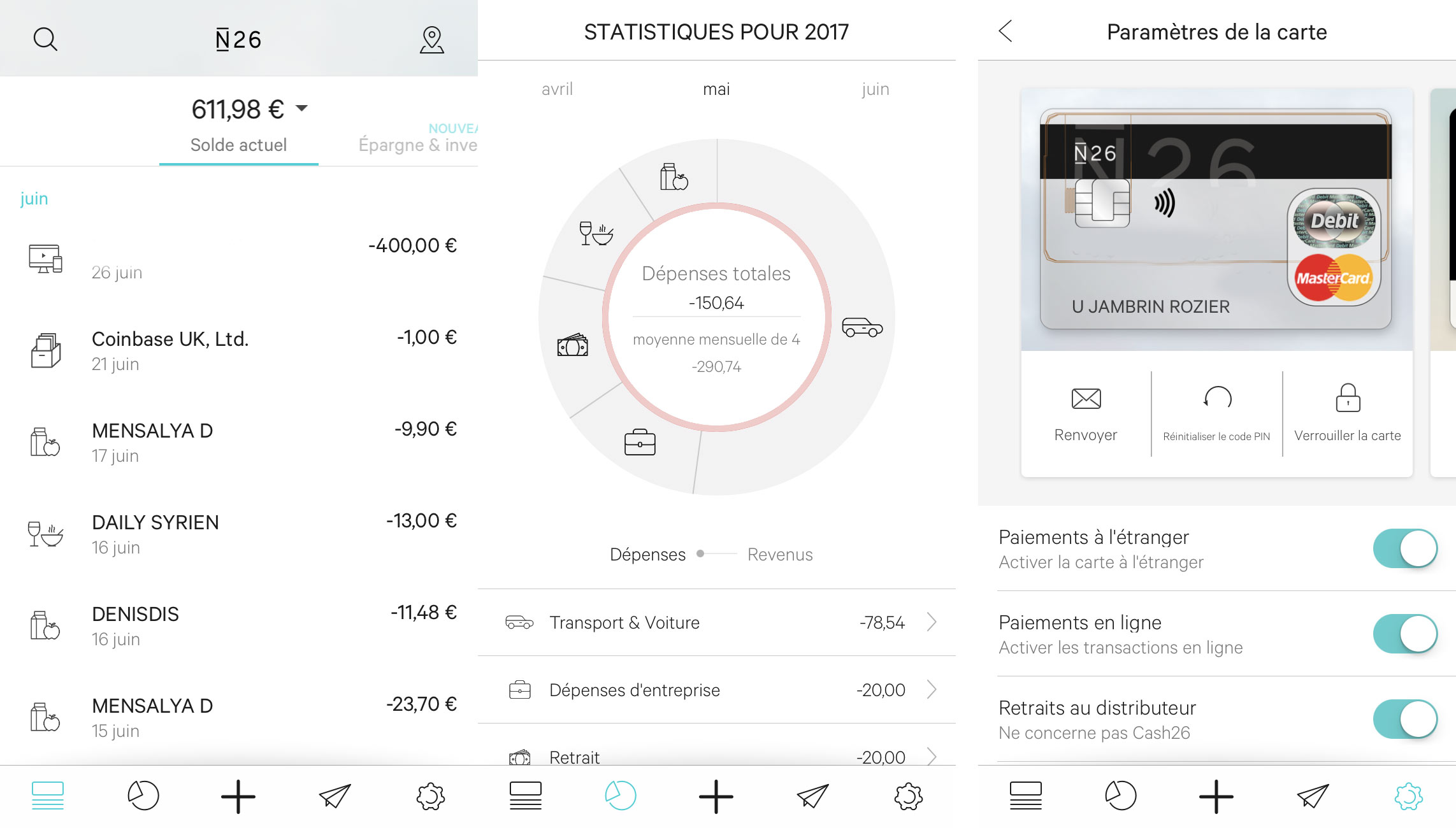

L’application est simple, elle est composée de quatre prinicpaux onglets. Le premier liste les dépenses par ordre chronologique. Vous pouvez choisir de les trier par catégories, mais aussi d’enrichir chaque dépense de notes et de photographies. C’est plutôt utile pour les notes de frais, où je prends systématiquement une photo des reçus.

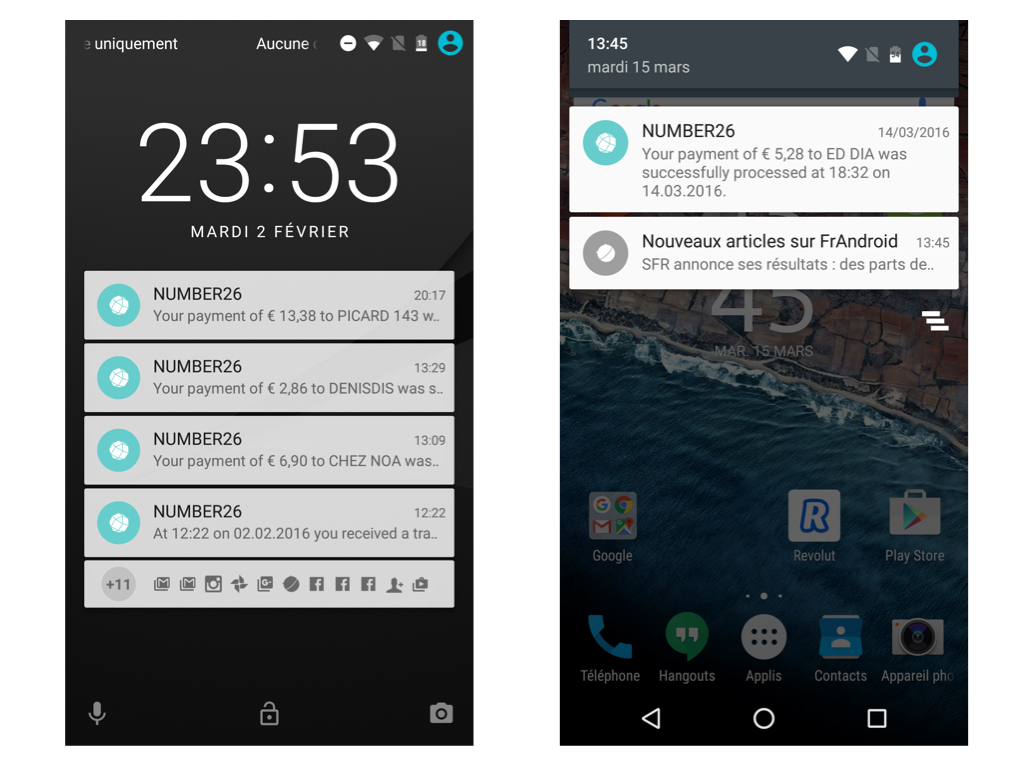

C’est d’ailleurs assez bluffant d’avoir les transactions bancaires qui apparaissent instantanément de votre mobile, sous forme de notifications. Vous pouvez vérifier le montant débité en temps réel, sans mauvaises surprises. Lorsqu’un virement est reçu et envoyé, une notification est également émise, ainsi que lorsqu’un paiement est refusé (quand le compte n’est pas assez crédité).

Le second onglet permet d’organiser ses dépenses, triées par catégories et par mois. Il faut avouer que la plupart des banques le proposent désormais, mais l’interface est simple et intuitive sur N26.

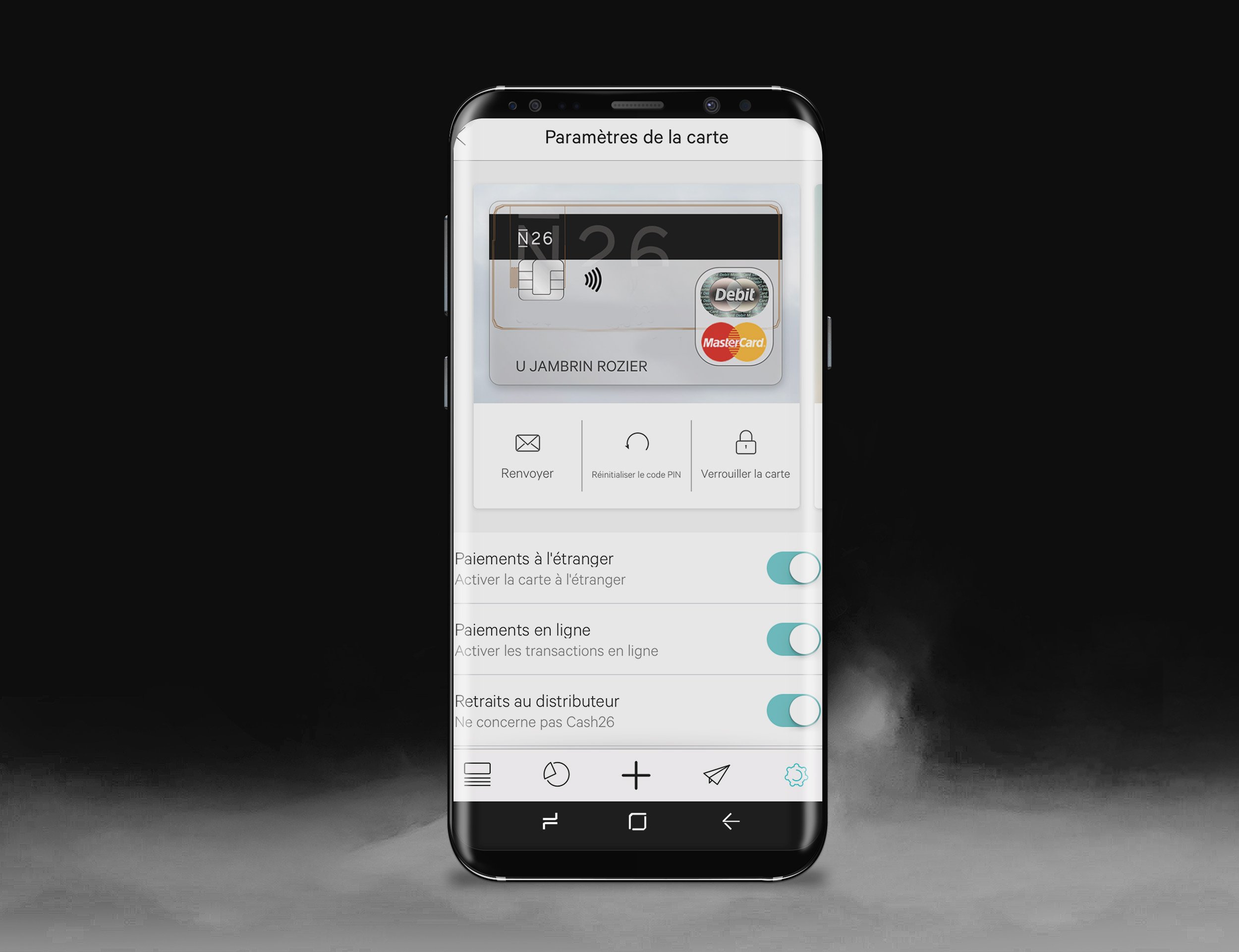

Enfin, la partie Réglages permet d’accéder à ses informations de compte, comme son RIB, bloquer sa carte bancaire (à l’inverse, vous pouvez la débloquer) ou changer le PIN associé, il est également possible de mettre en place des limites de dépenses ainsi que d’autoriser les retraits ou les paiements en ligne. Vous pouvez donc imaginer ouvrir un compte pour vos enfants, avec une limite de dépenses et d’usages. D’un autre côté, pas besoin de contacter votre banquier lorsque vous avez exceptionnellement une dépense importante (des billets d’avion, par exemple) qui nécessite d’augmenter votre plafond. En cas de questions, le support client est accessible depuis l’application par téléphone ou e-mail. Il est toutefois étrange, ou plutôt dommage, de ne pas avoir intégré de système de chat interne.

J’utilise ce compte depuis deux ans, et je n’ai rencontré des soucis de paiements qu’à début. Sur les centaines de transactions, de quelques centimes à 100 euros, aucun soucis à déplorer ces derniers mois. Après quelques mois, j’ai décidé d’automatiser un virement mensuel de 200 euros, cette carte N26 (Number26) me sert donc dans la vie de tous les jours pour les dépenses régulières. D’ailleurs, la fonction sans contact (NFC) est bien présente et fonctionne partout.

L’expérience est déroutante, dans le sens où elle me donne accès à une gestion plus importante de mes finances, tout en faisant gagner du temps. Une fonction bien utile s’appelle MoneyBeam et permet d’effectuer des transferts d’argent à d’autres utilisateurs N26 en temps réel, très pratique. À l’étranger, elle m’a également changé la vie, je n’ai plus à jongler entre les devises (les taux utilisés sont ceux de MasterCard du jour, sans ajouter de commission ni de frais supplémentaires.).

Revolut

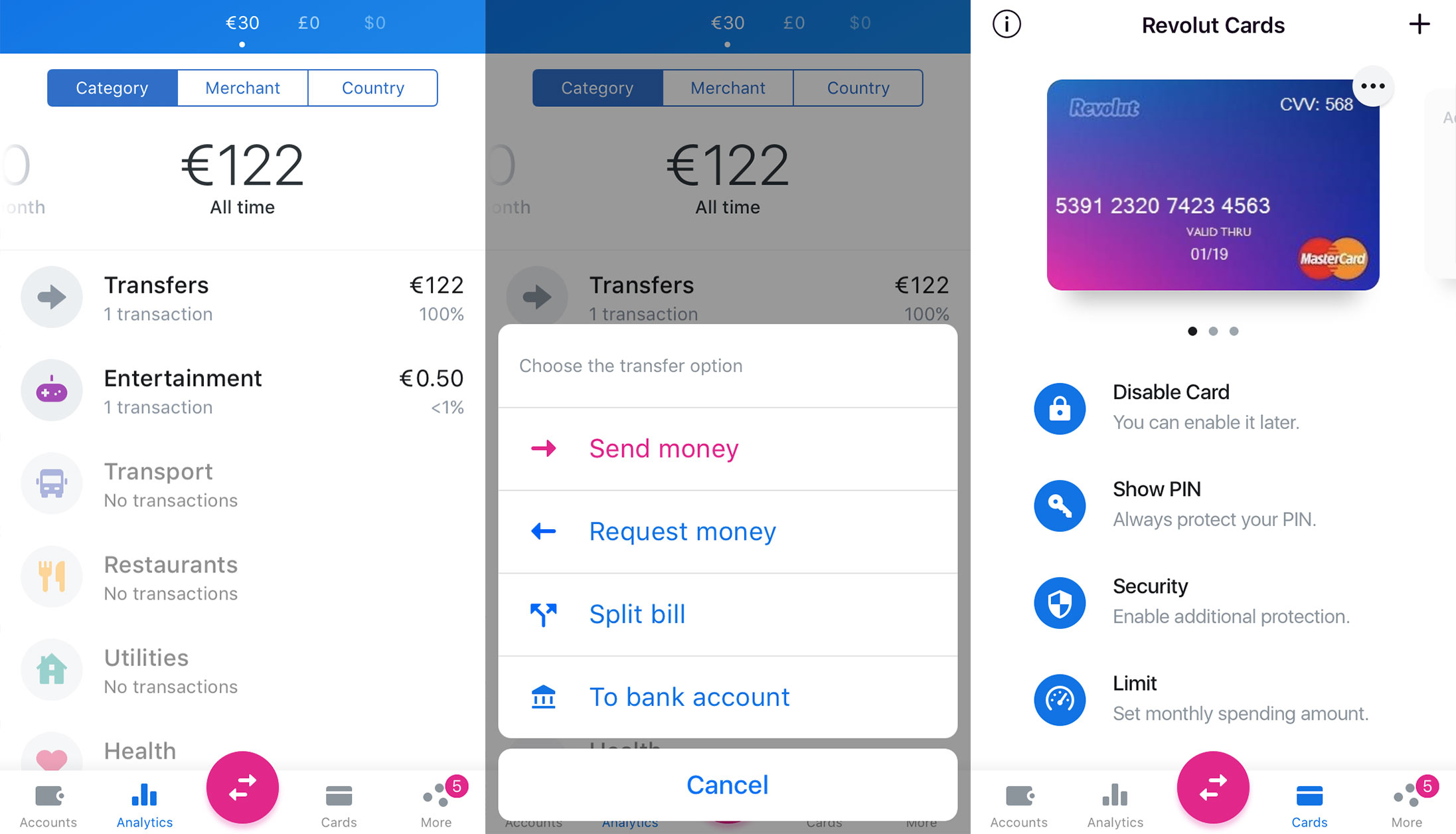

Revolut propose un système un poil différent. C’est une banque parfaite pour les voyageurs, dans le sens où elle vous propose d’ouvrir trois comptes à votre nom, dans trois devises différentes (euro, dollar américain, livre anglaise). Vous pouvez donc transférer votre argent au taux en rigueur entre vos différents comptes, sans frais – pratique pour ceux qui voyagent beaucoup et ont des revenus en devises étrangères.

La première demande de carte bancaire est gratuite, il faudra ensuite payer 5 livres anglaises (environ 7 euros) pour toutes les autres demandes. Par contre, Revolut utilise un système ingénieux pour le rechargement. Il est possible d’effectuer un crédit en rentrant les coordonnés d’une autre carte bancaire, pour l’avoir essayé : cela ne fonctionne pas toujours, mais j’ai pu transférer 20 euros depuis ma VISA de la Société Générale. C’est plus pratique et rapide qu’un virement bancaire.

Contrairement à N26, Revolut n’est pas vraiment une banque. Il s’agit d’un service de gestion d’argent (comme PayPal) affilié à une carte MasterCard. Cette startup s’appuie sur la banque Barclays, et les transactions sont gérées par Optimal Payments (le taux de change est donc fixé en temps réel, contrairement à N26). Vous n’avez donc pas de numéro IBAN propre, vous utilisez des IBAN génériques, identiques pour tous les clients Revolut. Revolut identifie le bon client Revolut via la référence du virement, ce qui prend généralement plus de temps pour les transferts d’argent.

Prêt à se passer des banques traditionnelles ?

Vous passer d’une banque aujourd’hui ? Difficile. Ces services offrent un moyen de paiement, efficace, et un RIB. Vous pouvez donc recevoir des virements et en effectuer, retirer de l’argent et effectuer des achats sur Internet. Par contre, ils ne permettent pas d’encaisser des chèques (il est possible de déposer du liquide dans certaines agences allemandes pour N26) et ne proposent pas de produits et services de crédit et d’épargne pour le moment. Il faut les voir comme des comptes d’appoint.

Ces services que l’on rentre finalement dans la catégorie FinTech peuvent se résumer en deux mots : efficacité et gratuité. Ces services modernes ont également un pendant français, Soon associé à AXA Banque. Pour ma part, je n’ai pas encore été tenté par cette aventure, pour le moment du moins. En effet, les frais et commissions à l’étranger et l’inscription plus compliquée m’ont freiné.

Enfin, malheureusement N26 et Revolut ne sont pas 100 % en français, la majorité du contenu est traduit sur le site, mais ce n’est pas le cas des apps mobiles – ce qui peut être un blocage pour certains. Orange va commercialiser une offre similaire nommée Bank, elle devait initialement être lancée en juillet, son lancement a été retardé à la rentrée.

Des risques pour son argent ?

C’est une question que l’on m’a posée à de nombreuses reprises. Number26 travaille avec une banque allemande, wirecard, ce qui semble plutôt rassurant. Soon est une initiative d’AXA Banque, même chose, c’est rassurant. J’ai plus de réserves concernant Revolut, qui n’est pas à proprement parlé une banque. Il s’agit d’une startup qui s’est adossée à une grand groupe bancaire, de plus il est mentionné que les tarifs et les offres peuvent être modifiés tous les 12 mois, ce qui m’a plutôt découragé.

À qui ça s’adresse ?

À un ensemble très différent de personnes. Dans mon cas : cela m’a permis de me séparer de la CB Visa de ma banque traditionnelle (celle que je paye), et de pouvoir voyager à l’étranger sans me soucier des frais et des commissions supplémentaires. En tant que compte courant, cela me permet de gérer plus sereinement, simplement et finement mes dépenses. J’envisage également d’en faire un compte bancaire commun avec ma compagne, toujours dans un souci de simplicité.

C’est également un outil intéressant pour des adolescents, puisque les parents peuvent mieux gérer les comptes bancaires de leurs enfants. L’offre de base de N26 est gratuite, ce qui est un argument intéressant. Avec ce compte bancaire, ils peuvent gérer en temps réel leurs dépenses, transférer des fonds et bloquer leur CB. Il leur est également possible d’ajuster les plafonds de dépenses.

Enfin, c’est évidemment une bonne nouvelle pour les auto-entrepreneurs qui doivent désormais avoir un compte bancaire séparé pour leurs activités. Pour cela, N26 et Revolut ont des offres dédiées.

Combien ça coûte ?

Les offres de base sont gratuites, avec quelques règles. N26 vous demande, par exemple d’utiliser au moins 1 fois par mois votre CB. Revolut a également des règles similaires. Les deux banques proposent des offres « premium » avec des assurances et des services supplémentaires. Enfin, N26 Business est adapté aux auto-entrepreneurs, tandis que Revolut possède une offre à destination des entreprises.

| N26 | Revolut | |

|---|---|---|

| Coût de l’offre de base | Gratuit | Gratuit |

| Offre Premium | N26 Black à 5,90€ / mois Assurance de vos moyens de paiements, en cas de vol de votre téléphone portable, durant vos voyages, extensions de garanties, etc. | Premium à 7,99€ / mois Transferts plus rapides, assurances de vos voyages, etc. |

| Offre Business | Gratuit Adapté aux auto-entrepreneurs | En fonction de votre usage Adapté aux entreprises |

Comment s’inscrire ?

C’est très simple. Pour N26, il suffit de se rendre sur le site dédié. Pour Revolut, c’est la même chose. L’inscription est rapide, elle prend un quart d’heure environ, il suffit de vous munir d’une pièce d’identité.

Certains liens de cet article sont affiliés. On vous explique tout ici.

Des invités passionnants et des sujets palpitants ! Notre émission UNLOCK est à retrouver un mercredi sur deux en direct, de 17 à 19h sur Twitch. Pensez aussi aux rediffusions sur YouTube !

Revolut c'est une carte prépayer dont l'avantage principal est de réduire les frais entre differentes devises. Par exemple : Un Français se rends à Londres normalement si il paye avec sa CB classique d'une banque Française à Londres il aura des frais car l'euro et les livres sterling sont 2 devises avec un taux de change qui varie chaque jours. Revolut te permet de changer tes euros en livres gratuitement et de payer avec. Il te permette un retrait gratuit par mois pour l'offre gratuite sous l'équivalent de 200€/200 livres sterling. Cela évite aussi le fait de payer des frais et de faire des longues queues à Thomas Cook et autres établissement de change de monnaie.

Bonjour , inscrit chez N26 depuis 3 mois , il s'agit pour moi de la néo banque la plus simple qu'il soit. L'inscription y est gratuite , zéro frais de tenu de compte , carte bancaire gratuite et sans engagement pour l'offre classique. Je vous propose donc de me rejoindre :-) grace a ce code de parrainage. Pour toute inscription via ce lien il me sera offert 15e par N26 et vous en recevrez 10 dès votre premier usage de votre carte à hauteur de 15e . Je suis bien évidement disponible pour toutes questions. A bientôt :) voici le lien pour beneficier de l'offre https://n26.com/r/michaelp3383 Cordialement Michael

ca ne veut rien dire, meme les grandes banque garantissent les fonds mais n'ont presque aucun fond propre, meme pas 10%, donc la garantie de 100 000e ne vaut rien, si demain ils font faillite tu perds tout point barre

N26 Businees 5 retraits gratuits par mois et le montant est validé par mes soins de 0 à 2500 euros quotidiens Limite mensuelle 20000 euros et carte gratuite si 9 paiement par trimestre Virement sasn poser de question jusqu'à 20000 euros mensuels Revolut 200 euros par jour ou 400 euros

Depuis Janvier 2018, Revolut est une vrai banque, donc elle garantie la protection des fonds à hauteur de 100000€. On peut aussi économiser en épargnant nos dépenses à l'euro supérieur (par exemple un achat de 10,14 sera facturé par Révolut 10,14 + 0,86 iront en économie pour votre projet perso). L'article est plutot à mettre à jour.

Mdr ce vent monstrueux

La carte bancaire basique est gratuite (les frais de ports sont offerts) en ce moment : revolut.com/r/lod1xa!crypto

"Nous n’allons pas la faire à l’envers, c’est une banque qui propose une expérience 100 % mobile, en gros : votre banquier devient votre smartphone." Bref, vous nous la faites à l'envers... Le banquier ne devient absolument pas le smatrphone, ni le smartphone, le banquier. Le smartphone n'est que l'outil qui véhicule un argent qui passera toujours et à jamais sur les réseaux bancaires. C'est drôle cette manière d'annoncer qu'on ne va pas faire une chose qu'on va faire.

Bonjour nous devons aller au Mexique c'est pourquoi j'ai pris la carte révolut sauf qu'au distributeur les consignes sont en anglais et je n'ai pas très bien compris pour retirer au Mexique sans avoir de frais

oui mais pas de paiement sans contact

J'ai réussi à obtenir un prêt auprès d’une institution de micro-crédit, qui a su me satisfaire au plus vite. Elle m’a aidé à emprunter une somme de 85.000€. Si par ailleurs vous avez besoin d'un crédit, d'un prêt ou si vous êtes interdits Bancaires, Ps: veuillez le contacter par E-mail si vous êtes dans le besoin d’un prêt. Voici son E-mail: jacques-chevrier@outlook.fr

Vu les nombreuses plaintes sur les forums et témoignages des victimes d'arnaques, nous constatons que ces derniers temps, il y a des victimes tous les jours et nous sommes sûr que d’autres se font avoir et ne disent rien par honte. Il faut absolument que toutes les victimes d’arnaques sur internet portent plainte. En ligne, cela ne prend que 5 minutes et la confirmation de la police Interpol n’est pas compliquée.IL FAUT LE FAIRE… car nous le faire pour que la police face leur travail et au moin etre rembourser j'ai moi même été victime de cela. E-mail : int.cellulegouv@gmail.com Bien sûre nous seront à l’écoute pour des solutions adéquates. Bon courage.

Autre argument contre, l'obligation comme toutes les banques en ligne d'être imposé dans le pays d'installation. Vive l'Europe !

Ces nouvelles banques "mobiles" peuvent être une bonne alternative à une catégorie de gens que l'on a peu évoquée sur ce site, les personnes imposées dans leur pays d'origine et venus s'installer (comme les pensionnés par exemple) dans un autre pays comme la France dans ce cas-ci. A l'heure de l'Europe, c'est incompréhensible. Et quand on demande aux banques en ligne la raison de cette condition....on vous répond "c'est la loi". Quel que soit votre profil, si avantageux soit-il, peu importe. Vous pourriez même être millionnaire et être un client modèle..."Désolé" ! Cherchez l'erreur !

j'essaye depuis plusieurs jours d'ouvrir un compte sur N26 je suis toujours bloqué au stade du chat video pour la vérification d'identité!!! si c'est pareil pour le reste des services.....

Revolut reste toujours intéressant pour voyager moins d'un mois ?

d'où mes guillemets pour quand même garder ma crainte. ^^'

oui mais je n'ai que ca dessus....

Ca va être les conseillers qui ont déjà du mal sur le mobile...

Pour avoir testé C-zam (j'ai fais une vidéo dessus) ce n'est pas top encore. Tout ne fonctionne pas...

Oui ça risque d'être un bon bordel ça encore... Un échec Soon :/

Seulement les prélèvements RSI sont bloqués ?

Orange Bank déjà si ils arrivaient à se lancer à temps...

En effet, pour avoir les avoir toutes testées sur mon site, ING a un bon service client mais une application pas top... Toujours 1200€/mois ou 5000€ de dépôt car c'est une carte gold

Le mot technique c'est spread. Officiellement ça va de 0,5 à 1,5% pour certaines monnaies mais par expérience perso c'est plutôt 2-4%. https://revolut.com/faq/#what-exchange-rate-will-i-get

merci de la précision :)

La remise de chèques comme l'émission de chèques ne sont tout simplement pas possibles avec Revolut et N26.

Quiz de la remise de cheque svp sur le test ? envoie ou comme hellobank agence bnp ? par contre hellobank oublié coté autoentrepreneur il bloque les prélèvements rsi...

Il y a eu une commission invisible le weekend qui peut monter jusqu'à 4%. Attention.

Déjà on connait les règles pour les frais d'inactivité : Gratuité à partir de trois paiements ou retraits par mois par carte Visa ou paiement mobile Orange Bank. Sinon, des frais de tenue de compte (5€/mois) seront facturés. Mais on ne connait pas les frais de paiements / retraits en devises.

Les offres de Morning sont toutes payantes sauf pour pour les clients de la première heure. https://morning.com/tarifs

C'est désormais corrigé.

Ça dépend de l'utilisation que l'on en fait en gros car actuellement si on fait le point, pour un client normal de banque classique : • banques en ligne : environ 1,98% sur les retraits et paiements • Morning : 2€/mois + 2% sur les paiements + 2€/retrait hors SEPA • curve : 1% paiements + 2£ retraits : directement débité sur sa carte habituelle donc pas de contrainte de ce côté avec quelque chose en plus à gérer • N26 : 1,7% retraits. Contraintes : solde indépendant à gérer + Pas facile d'ajouter un IBAN non FR en général + minimum de 9 opérations/trimestre sinon 8,90€/trimestre • Revolut : frais mesquins le weekend + Solde indépendant à gérer Mais pas la contrainte de l'IBAN car topup par cb (majoritairement gratuit) • carte0 : pas de frais sur les paiements, calcul des intérêts pour les retraits. contraintes : il faut penser à aller tous les mois sur une interface non user friendly changer le montant du prélèvement • czam : 5€ + 12€/an. 1€/retrait donc plus avantageux que N26 à partir de ~70€ de retrait Avantages : Compte FR + approvisionnement cb. Inconvénient : solde indépendant à gérer.

merci je valide la réponse lol, car moi j'ai voulu aller chez ING Il ont pas voulu car fallait un revenu minimum de je ne sais plus combien alors que Monabanq ma ouvert les bras sans problème a l’époque si il faut comparer, faudrait plutôt le comparer à compte Nickel.

Article à mettre à jour : soon va disparaître et se fondre dans l'offre axa, du coup elle va avoir des contraintes, sommes à avoir sur son compte, utiliser x sommes par mois etc. Bref je vais résilier

desolé . je n'ai pas pu m'empecher. vouloir changer nos vrais banques ( qui par ailleurs commencent a deployer des services en ligne ) par ces banques virtuelles ( et etrangeres ) ne va pas maintenir ou creer de l'emploi en france. alors la carte qui brille , c'est assez primaire , surtout pour payer sans la sortir ,avec le dieu du moment : le fameux smartphone qui fait tout

Oui ils ont salement recyclé leur vieux article sans le dire très clairement, c'est pour ce genre de choses que je ne suis plus Frandroid (j'ai juste reçu la notification Disqs de ta réponse). Et sinon oui, N26 a bien changé ses conditions aussi, avant c'était totalement gratuit, depuis ils ont mis quelques conditions pour éviter les abus !

ha oui je n'avais pas fait gaffe, l'article n'est pas top, car en plus il dit au moins une bêtise, en fait la carte N26 classique est gratuite tant que tu fais 9 paiements par trimestre. J'ai demandé un correctif (je n'avais pas vu qu'on pouvait le faire comme sur Numerama)

Normal, regarde la date de mon commentaire (mars 2016), le dossier Frandroid est un vieux réchauffé micro-ondes. La carte a changé fin 2016 lorsque N26 est devenu sa propre banque plutôt que d'être associé à une autre banque (ils ont reçu une licence bancaire), leur permettant plus de liberté, cela a occasionné le changement de carte en question aussi...

Merci l'expert pour ta réponse très utile.

C-zam c'est cher et donc être "pauvre" ou en difficulté ça se paye :( si on a des revenus les banques en ligne sont moins cher. À surveiller https://morning.com/carte-de-paiement-morning

Bon article Ulrich. Reste à tester des solutions Purement Françaises comme C-zam par exemple :)

Pour N26, à mon premier essai, au tout premier jour de sa sortie, la carte d'identité française n'était pas valide. Le passeport était indispensable.

ouah ca c'est un argument . la couleur de la carte !

Superbe image ! Demain je m'inscrit ^^ Que je choisisse la partie classique ou la partie business la carte est jolie comme ça ou bien y'a des différences?

2 choses : Orange proposera le paiement mobile comme sur Orange cash. Il ne me semble pas que les autres le proposent ! Ensuite un gros big up à Morning qui est une startup française et qui permet pas mal de choses avec une carte gratuite, etc. À voir dans le temps l'évolution de ces offres. Moi je suis plus aller sur revolut, pour l'étranger, qui est en fait une carte prépayée mais avec possibilité de charger en direct de vérifier les dépenses etc.

T'es sûr pour les conditions de versement, c'est ce qui m'avait fait les quitter et je suis bien chez BOURSORAMA. Ils sont plus complet.

Honnêtement, j'ai testé et j'ai préféré BOURSORAMA ou FORTUNEO

ma carte ne resemble pas à ça mais plutôt à : http://cl.zo0.me/3z2K2C2E3y3d

Quelles sont les conditions minimum d’usage pour continuer à bénéficier du compte N26 gratuitement? Le compte courant N26 est gratuit tant que vous effectuez neuf achats avec votre carte tous les trois mois. Vous pouvez en faire trois par mois, neuf le même jour ou en fait juste quand vous voulez. Des frais de €8,70 (€2,90 par mois) seront appliqués pour les trois mois calendaires durant lesquels cette condition n’est pas remplie. Cette condition ne s’applique pas à vous si vous avez moins de 26 ans ou que vous avez souscrit à N26 Black. Les paiements par carte incluent les repas, le achats en ligne, le paiement de vos courses - en fait tout sauf les retraits dans un DAB. La comptabilisation débutera à partir du début du second mois entier après la finalisation de la vérification de votre identité. https://n26.com/fr/tarifs/?lang=fr

Yes ! Au delà de 200€ de retrait en DAB, il y a une commission à payer. Pas pour les paiements par carte.

Concernant Soon, c'etait gratuit, çà ne le sera plus à partir de septembre !

Concernant Orange Bank dont le lancement a été repoussé, faut pas rever, il n'y aura aucune gratuité du compte !

N26 est gratuit si l'on fait au minimum 9 achats par carte par trimestre ; sinon, c'est 2,80€ par mois, soit 7,40€ pour le dit trimeste.

ou 5000€ d'epargne

Je viens de m'inscrire, j'y réfléchissais depuis quelques temps et vous m'avez décidé.

Je vais quand même attendre Orange Bank. :D Qui devrait proposer tout ces avantages mais avec des "conseiller" en boutique Orange.

Non ce n'est pas possible.

Bonjour, est-ce possible de recevoir des salaires en livres sur un compte Number26 ? Est-ce gratuit ? La conversion en euros se fait-elle automatiquement ? Merci

Est ce que le passeport doit être obligatoirement biométrique ou un passeport optique suffit? Je ne trouve aucune infos là-dessus.

La limite des 200£ n'a rien à voir avec le partenaire financier, il est juste question de rentabilité de leur côté. Par contre la mise en pause des inscriptions est, elle liée aux problèmes avec le partenaire financier. La vérification d'identité en dessous de 1000£/an reste encore d'actualité mais celle-ci peut être exigée assez rapidement dans le cas d'un profil "suspect" ou détecté comme possiblement frauduleux auprès des partenaires bancaires de Revolut. Les 1% de frais concernent uniquement le rechargement par carte de crédit. Le rechargement avec une carte de débit reste gratuit. Cette nouveauté vient remplacer le blocage pur et simple du rechargement par carte de crédit. Une carte de crédit leur coûte plus de commission qu'une carte de débit, c'est pour cela que le rechargement via ce type de carte était bloqué. Il est désormais autorisé mais avec 1% de frais. Il n'y a pas de frais "de votre banque puisque Revolut est en Angleterre" car le paiement est libellé en euros. Par contre sur le relevé, il est bien écrit "transaction en euros depuis London".

Bonjour et ATTENTION, Revolut vient de changer radicalement ses règles début décembre suite à une embrouille avec un de ses partenaires financiers. Désormais, les retraits sans frais en DAB à l'étranger sont gratuits...jusqu'à 200 euros par mois calendaire. Ensuite, des frais comme toutes les banques. De plus, la vérification d'identité est fait à l'ouverture du compte. Et pour approvisionner son compte Revolut, il y a des frais si on le fait par carte bleue (1%), plus les frais de votre banque puisque Revolut est en Angleterre.

C'est bien ça : 6€ d'expédition et 200£/mois (ou équivalent) puis 2% après.

Bonjour, je viens de m'inscrire à Revolut et je constate que si je veux une carte bancaire physique, cela me coûte 6 € ! C'est nouveau ? Et la limite de retrait à l'étranger n'est plus de l'équivalent de 500 Livres Sterling, mais de 200 € par mois ! Ca fait pas beaucoup quand on part en vacances à l'étranger ! :-/ D'avance merci de vos retours

Il faut contacter le service client et il te feront remplir une déclaration pour contester les opérations frauduleuses (comme une banque classique en fait).

Que se passe-t'il en cas de vol des coordonnées de la carte, en cas de paiement non autorisé ? Remboursent-il ?

Merci de ne pas poster votre réponse sur tous les articles. Voici la réponse pour les autres. Merci de ne continuer qu'à un seul endroit. http://disq.us/p/1dhxalx

OK pour ce point, mais comme j'ai déjà la carte Revolut qui me fait ça aussi... J'ai moins d'intérêt d'ouvrir un compte N26. Et donc pour tout ceux ayant ouvert un compte AVANT cette MAJ, ils sont toujours à 0% et seuls ceux ouvrant à partir de maintenant auront les 1,7% de commission ?

Sauf que les paiements en devises sont aussi à 1,98% avec Boursorama mais toujours à 0% avec N26..

Bonjour, Après plusieurs mois d'attente, N26 me permet (presque) enfin de créer mon compte !! Sauf que... les conditions ont changé : retrait hors devise euro : 1,7% de commission.... Avec boursorama, nous sommes à 1,98%. J'hésite du coup à ouvrir un compte, étant donné que j'ai déjà la carte Revolut, qui est toujours à 0 frais pour le moment ! Des avis là dessus ? Merci

j'ai testé mais son app Android est vraiment bof

Juste une question est ce que notre argent est placé en bourse car avec Soon il me font croire que c'est confidentielles puis quand je met un ultimatum genre "je suis prêt à prendre votre banque si vous me donnez une réponse" ils mentent et me font croire qu'ils n'ont pas ces informations. Alors avec number 26 y a t-il placement d'argent en bourse ? Et est ce rénuméré ? Sinon il y a le compte nickel 20€ de frais et 1 euros par retrait mais pas de placement en bourse et non rénuméré. Dans un soucis éthique ça peut être une bonne alternative.

Bonjour, Attention, je suis aussi chez ING, et ils vont changer leurs conditions dès le mois de Juin 2016. En effet, pour rester client chez eux et profiter de leurs services, il faudra, soit un virement permanent mensuel de 1200 €/mois mini, soit ouvrir un livret épargne de 5000 € mini, soit payer 5 €/mois. Je dois encore réfléchir si je reste chez eux ou pas. J'ai aussi un compte N26, et j'en suis très satisfait. J'ai testé le retrait et paiement en devises à l'étranger et pas de frais!

Il est juste dommage que les CNI ne soient pas acceptées. Seuls les passeports sont acceptés... De plus, impossible d'ouvrir un compte depuis plusieurs semaines, les ouvertures étant pour le moment suspendues :( (Pour Number26)

https://number26.eu/wp-content/uploads/2014/11/Video_Verification_Supported_Countries_IDNOW.pdf De rien.

https://number26.eu/wp-content/uploads/2014/11/Video_Verification_Supported_Countries_IDNOW.pdf

La deuxième carte est disponible uniquement pour les clients allemands et autrichiens, mais elle existe vraiment.

"Si vous le souhaitez, vous pouvez recevoir une deuxième carte bancaire gratuite (carte Maestro)" Je rectifie il n'est pas possible d'avoir une deuxième carte banquaire. J'ai posé la question au service client et voici leur réponse : "Currently, we can't offer you this option but offering joint accounts or partner cards is definitely a feature that we have planned and will be implemented based on customer demand"

Oui bien sur pas besoin de te prendre la tête sur le sujet vu que tu es dans le foyer fiscal de tes parents mais comme dit plus haut même sans revenus, tout citoyen doit se déclarer (via ses parents ou seul). Dans ton exemple, tes parents remplissent 0 dans la case des revenus de leur enfant 1. Je veux pas faire le méchant, juste expliquer les faits.

T'es le seul à l'avoir remarqué... Perso je suis étudiant qui plus est à l'étranger, je ne me prends pas la tête avec quelque chose qui ne me concerne pas (je n'ai pas encore de revenus), voilà tout ! :)

Oui donc faut éviter ce genre de phrase qui est fausse et pourrait être mal interprétée par des lecteurs de ce topic : "car de base je suis étudiant donc pas encore de déclaration de revenu".

Si ça t'intéresse je suis toujours rattaché à mes parents, donc je ne m'en inquiète pas, c'est le dernier de mes soucis actuellement ! :)

La réception de virement se fait uniquement en euros et via virement SEPA, c'est exact. L'émission de virements par contre peut se faire dans 9 devises via leur partenariat récent avec transferwise.

Oui car c'est "inoffensif" et peut être considéré comme des comptes d'achats web comme l'est paypal. Par contre sur l'autre sujet de ma réponse "se déclarer quand on est étudiant / sans revenus", j'aurais bien aimé avoir ton retour car la dessus le fisc est beaucoup plus clair et pointilleux, il ne faut pas en abuser.

Depuis que j'ai eu la confidence d'un contrôleur du fisc qui m'a avoué qu'ils ne faisaient pas de redressement pour simple possession d'un tel compte à l'étranger, je ne m'en inquiète pas ! :)

Je te laisse aller consulter les articles de numerama, antoineguilbert, b0b, rlbt, journaldugeek, gonzague pour voir que ce que vous dites est totalement erroné et juste de la désinformation.

Cf mon commentaire plus haut : Je te laisse contacter la Schufa pour avoir ta réponse alors, ici l'info vient de quelqu'un travaillant dans l'administration fiscale française et expert dans le domaine de la monétique. Dans quelques mois la donne aura surement changé mais pour l'instant c'est ce qu'il en est.

Je te laisse contacter la Schufa pour avoir ta réponse alors, ici l'info vient de quelqu'un travaillant dans l'administration fiscale française et expert dans le domaine de la monétique. Dans quelques mois la donne aura surement changé mais pour l'instant c'est ce qu'il en est.

Les virements sortants sont désormais disponibles en 9 devises via leur partenariat avec transferwise.

750€ par mois de versement c'est l'ancienne condition, désormais c'est 1200€ nets de revenus mais sans condition de versement.

Etudiant ou non, sans revenus ou non, tout citoyen français doit se déclarer au niveau de l'administration fiscale. Beaucoup d'étudiants sont encore rattachés au foyer fiscal des parents donc oui ils n'ont pas de déclaration à faire mais joindre le CERFA avec la déclaration de ses parents. Un étudiant qui n'est plus rattaché au foyer fiscal de ses parents doit quand même remplir sa déclaration d'impôts tous les ans même si ses revenus sont nuls.

ING c'est 1200€ nets de conditions de revenus et non "sans conditions de revenus".

Vous avez toutes les protections (assurance et assistance) d'une carte mastercard classique comme en France qui dépendent de la gamme de la carte, ici une classic avec number26 : http://www.mastercard.com/fr/particuliers/assurance-assistance-mastercard.html

Réponse ici de la part de Number26 : https://storify.com/lebnett/conversation-avec-lebnett-et-number26

Le délai est celui des virement SEPA soit 24h ouvrées. Un virement pour être exécuté le jour même doit partir avant 10-11h et il sera réceptionné le soir même par Number26 vers 17-18h lors de leur mise à jour quotidienne. Si tu émets ton virement après 11h ou le weekend alors il sera exécuté le prochain jour ouvré suivant et sera mis à disposition le soir même à la banque destinatrice.

Il faut passer par une banque trad quand même je pense, mais juste avec un compte chèque (donc pas de frais)

Les virements sont très rapides, je l'ai reçu en moins de 24h (après, j'imagine que c'est variable).

Ok cool, je me demandais combien commander chez ccopera ;)

Bonjour, Pour mon activité en auto-entrepreneur j'utilise soon depuis 2 ans et j'en suis plutôt content, numéro 26 à l'air très similaire. Ultra pratique comme compte complémentaire !

Ok merci pour les précisions. Donc pour l'instant avec uniquement un compte en Suisse (eh oui ;) ) c'est pas le top niveau virement sur N26. Mais si tu dis que ça bouge assez vite, je regarderai régulièrement si la Suisse est ajoutée

Oui, demande en France (avec passeport français) avant de partir. Au pire si t'as un passeport et une adresse française, tu fais la demande depuis la Suisse et tu demandes à tes proches qu'ils te renvoient la carte chez toi en Suisse... Si je ne dis pas de bêtises, je crois que les virements en devises étrangères ne sont pas encore acceptés pour N26, ils acceptent seulement les Euros (mais ça bouge assez vite, peut-être que dans quelques semaines ce sera ouvert à d'autres monnaies comme les virements sortants qui avant étaient limités à l'Euro et désormais ouverts à d'autres monnaies...). Oui perso je reçois mes virements sur mon compte en ligne Boursorama et j'alimente mon compte N26 en faisant des virements depuis Boursorama ! :)

Comment tu as fait? Il est dit "At the moment we are only available in Germany, Austria, France, Spain, Italy, Ireland, Greece and Slovakia" qui ne sont que des pays de la zone Euro. Ou l'as tu fait en France avant de partir hors zone Euro? Du coup tu fais les transfert sur Number26 d'Euro à Euro ou d'une autre monnaie? Je voulais savoir si je m'arrange pour avoir un compte mais que je transfert des francs suisses dessus si il y a une commission là dessus

Ah oui, c'est vrai que c'était justement la grande nouveauté de ce 1er janvier. J'avais oublié cette histoire de frais (le fait est que mes dernières démarches bancaires remontent à 2 ans en arrière et à l'époque, ceux qui pratiquaient ces frais n'étaient pas nombreux.) Et étant donné que je ne les paie pas (ce n'est pas dans les conditions générales tarifaires de mon compte qui ne peuvent être changées arbitrairement), j'avais oublié cette histoire. Merci pour la piqûre de rappel.

Je précise que c'est également le cas avec d'autre MasterCard. Au Crédit-Mutuel je n'ai jamais eu de frais pour des retrait à l'étranger.

Cela serait certainement la meilleur solution. Je suppose que tu n'utilises pas de chèque donc cela correspond bien. Par contre pas de découvert chez Number26, donc c'est seulement si tu sais gérer tes comptes. Sinon pour le reste tout est gratuit, la CB, le renouvellement/blocage/déblocage de celle-ci, les virements locaux/européen, les retrait aux distributeurs, paiement en ligne, ... Par contre il n'est pas encore possible de déposer de l'argent en liquide sur ses comptes Number26. Si tes parents/petits job te font des virements, pas de souci. Si tu reçois des milliers d'euros en liquide et que tu veux les déposer sur ton compte (pour que le FISC puissent venir te questionner), cela ne fonctionne pas.

En dessous de 1000€ par ans il semble que non, donc si c'est juste un compte d'appoint pas besoin. (idem pour Paypal)

Je crois qu'il y as une confusion sur le "sans frais" du transfert de devise. Ils ne prennent pas de frais mais applique leur taux maison quand même (le taux Mastercard). Donc pour vendre 10RMB ils peuvent demander 1.5€, et pour acheter 10RMB n'offrir que 1€.

Le compte Nickel coûte 20€ par ans, et tous les retrait sont payant (chez un buraliste 0,5€ et 1€ pour les distributeur. Sachant que c'est 150€ max par retrait (pour préserver leur marge certainement...). Le blocage/remplacement de la carte coûte 10€ (gratuit également chez Number26). Avec un retrait d'argent par semaine, ça fait 48€ de frais juste pour les retraits par ans! Bref c'est pas loin de l'arnaque ce système Nickel... ça se veut pas cher, mais au final, cela revient très cher! Concernant Number26 les virements sont gratuits, les retraits à n'importe quel automate MasterCard du monde (donc quasiment n'importe quel distributeur) sont gratuit, la carte est gratuite, le remplacement de celle-ci est gratuit, le blocage de la carte (et le déblocage) est gratuit et se fait depuis la carte, ... par défaut il n'y as pas de découvert, il est possible d'activé les découvert, dans ce cas c'est un crédit à quasi 9%. Et après avoir déposé plus de 100€ sur le compte, on peut demander une deuxième carte Maestro gratuite elle aussi.

Attention, pour Revolut, les frais d'expédition de la carte en France est de 10£ (5£ cest pour un envoi en UK)

C'est de l'humour ? :) http://www.quechoisir.org/argent-assurance/banque-credit/service-bancaire/actualite-frais-de-tenue-de-compte-bancaire-une-mesure-difficile-a-justifier

J'habite en Allemagne et effectivement le compte Number26 à bien était déclaré. Ce ne sont pas des cartes Giro ou EC Karte mais c'est bien un vrai compte.

Je viens de m'inscrire à number 26. Et le moins que l'ont peut dire c'est que ne pas parler anglais est difficile. Car il ne peuvent pas vous appeler, et vous dever rappeler jusqu'à tomber sur un interlocuteur qui parle français. Donc je l'ai ai appeler au moins 10 fois, pour au final, le faire en anglais, avec une experte qui parlais un anglais tres simple( je suis vraiment nul en anglais, mais elle je l'ai compris). Et pour les autre tentative que j'ai faite cela à été fastidieux, car certain m'entendais mal (alors que les autre m'entendais bien), et il on des problèmes avec le focus de l'appareil photo samsung. Et a la moindre complication il vous demande de rappeler. Donc je veut bien croire que cela peut être facile, mais j’espère qu'il vont ouvrir une entité française. Pour éviter ces appelle a répétition. Ou alors trouver un systeme qui leur permette de renvoyer les appelles vers leur collegue.

En plus on les infantilise et les traite comme des personnes irresponsable, en disant par exemple "il faut protéger les mineurs face à ce qu'ils peuvent voir à la télé", c'est un scandale ! :D

C'est excellent ces systèmes mais je me demande quels sont les services hors-banque pour pallier aux manques de ces comptes (épargne & emprunt) ?

Vous conseillez uniquement parce que vous touchez 10 euros/compte ouvert. Complicité d'escroquerie ça vous tente ? La DPP 92 a été informée.

Oui, exactement

Je parlais des assurance de voyage comme on a avec une gold.

Du coup, faut éviter les gros achats

Oui et Oui

Nous avons testé et nous nous sommes suffisamment renseignés, nous ne sommes pas les seuls à conseiller c service

ça fonctionne, et il y a une bande magnétique sur la MasterCard

Je ne crois pas pour Number26

Est ce que Number26 accepte les passeports non européen (Et non résidents en Europe) ? Sur Revolut j'ai pu m'inscrire et j'attends ma carte (même si j'étais obligé d'utiliser un numéro de téléphone français).<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

La carte Revolut m'intéresse pour une utilisation voyage aux USA. Retrait d'argent aux ATM, essence et achat. Quelqu'un a-t-il essayé cette carte aux USA, car il le semble que là bas les terminaux n'utilisent que la bande magnétique de la carte et non pas la puce. <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Bon, je ne sais pas qui tu es mais maintenant ça suffit de vouloir enfumer les gens. Voici un article très intéressant, dont je vous livre ici un aperçu: -------"En effet, si vous envisagez d’utiliser ces comptes de paiement au quotidien, il faudra d’abord éviter les stations essences 24h/24 et les péages : les cartes de débit à autorisation systématique qui les accompagnent peuvent ne pas fonctionner dans ces automates, qui nécessitent de provisionner une somme d’argent avant le paiement effectif. Il faudra aussi veiller à bien alimenter votre compte de paiement : ces derniers ne sont habilités à accorder ni découvert, ni débit différé. Il faudra enfin oublier l’idée d'épargner : les sociétés qui proposent ces services n’ont pas l’autorisation de placer vos dépôts. Le crédit et le placement des dépôts restent en effet l’apanage des établissements de crédit dûment agrémentés par le régulateur bancaire, l’ACPR (1), ce que les comptes de paiement ne sont pas. La Financière des paiements électroniques (FPE), la société qui a inventé Compte-Nickel, et Prepaid Financial Services, qui distribue PCS, disposent d’agréments « light » d’établissements de paiement et de monnaie électronique. Cet agrément nécessite beaucoup moins de fonds propres et est donc plus facile à obtenir que celui d’établissement de crédit. Quant à Anytime et Number26, ce sont des prestataires de services de paiement, qui sous-traitent la gestion des cartes et des dépôts à des banques - britannique pour le premier (Raphaels Bank) et allemande pour le second (WireCard Bank). Number26, néanmoins, semble avoir l’ambition de faire tomber certaines limites. D’ores et déjà, la fintech berlinoise a lancé en Allemagne une fonction baptisée « Overdraft », qui permet de recharger son compte grâce à un crédit accordé par Wirecard Bank, son partenaire bancaire. Elle a également créé ce qu’elle appelle un « Fintech Hub », qui lui permet d’intégrer dans son application mobile des services fournis par des tiers. C’est déjà le cas depuis peu avec TransferWise, une fintech britannique spécialisée dans les transferts d’argent en devises. En savoir plus sur http://www.cbanque.com/actu/56839/quy-a-t-il-derriere-les-comptes-bancaires-sans-banque#kiTUMA1HJvGQD2FK.99 "----------- SOURCE: http://www.cbanque.com/actu/56839/quy-a-t-il-derriere-les-comptes-bancaires-sans-banque?utm_source=twitter&utm_medium=social&utm_campaign=twitter-cbanque Non Number26 n'est pas une banque, c'est juste du Nickel version allemande. Ok c'est gratuit mais ça n'en fait pas un service honnête pour autant.

Assurer par l'Europe. Oui enfin Wiredcard bank ce n'est pas petits hein, puis il y a de gros investisseurs derrière.

Anytime était aussi en partenariat avec une banque, cela ne les a pas empêché de couler et accessoirement de partir avec une partie de l'argent des clients. Avec Number26 l'arnaque Anytime continue...

Comme dit dans notre article : http://rousseauxlesbonstuyaux.fr/number26-banque-gratuite-dans-le-monde-avis-et-test/ C'est en partenariat avec wiredcaedbank qui est un très gros organisme ;) Le compte nickel reste très bien et français <3 Chacun trouvera son bonheur

C'est pas parce que c'est gratuit que c'est honnête... on parle d'un service "bancaire" là, on parle pas d'aller acheter des pommes de terres au marché du coin.... c'est VOTRE argent que vous allez confié à une boite pour le moins opaque dans son fonctionnement... Anytime aussi était gratuit, on connait le résultat....

OK c'est confirmé dans la description du Play Store. Autant pour moi... Il faudra patienter !

Et avant d'ouvrir bêtement un compte chez Number26 vous devriez faire une petite recherche sur Google avec ces deux mots "anytime number26" une surprise vous y attend. Anytime est devenu Number26 il y a quelques mois. Quant on voit la très mauvaise réputation d'Anytime (escroquerie, argent qui disparaît etc...) vous devriez être vigilent.... Étonnant qu'Frandroid fasse la promo de ce genre d'établissement(s) surtout sous couvert de "nous l'avons testé pour vous"...

Le compte Nickel est payant, pas N26 ;) Et pas de frais à l'étranger !

Il semblerait que la livraison de la carte N26 soit impossible pour la Belgique, quelqu'un sait confirmer ?

Normal c'est une carte pré payée ... comme Nickel...

Je vais faire très clair: attention aux faux avis dans les commentaires, ça ressemble beaucoup à des commerciaux de ces établissements venus faire leur promo ici. Number26 n'est rien d'autre qu'un compte Nickel. Lisez bien les CGV/CGU avant de vous engager. Je regrette aussi, et encore une fois, qu'Frandroid n'indique pas qu'ils touchent 10 euros par parrainage... ça sent bon l'article publicitaire... une autre personne dans les commentaires l'avait aussi indiqué et étrangement son commentaire a.... disparu....

Suis aussi sur Number26. Juste qques infos supplémentaires : la CB ne passe pas dans les TPE ou autres systèmes qui ne sont pas ONLINE (mais ça devient de plus en plus rare). Car la carte demande une autorisation systématique (pour vérifier le solde). L'affichage de l'IBAN/BIC sur la CB est une excellente idée aussi !

Ce n'est pas de gros inconvénients si tu est jeune et non patron. Je dépose maximum deux chèques par an et je garde la cash au lieu de retirer au dab ;) mais je comprend parfaitement les réticences ;)

On a eu la conservation dans les commentaires sur http://rousseauxlesbonstuyaux.fr/number26-banque-gratuite-dans-le-monde-avis-et-test/ Il n'y a pas besoin de les déclarer pour l'instant

Attention c'est faux il faut bien le faire. Il s'agit d'un vrai compte.. Je te conseille d'aller sur la forum cbanque.com

Soon n'alerte pas des dépenses mais permet de mettre des chèques et on peut ajouter des amis pour transférer de l'argent facilement. Il y a un chat. Mais le tout n'est pas très pratique encore

C'est très util et pratique, surtout pour le blocage déblocage de carte, le suivi des dépenses... reste les chèques...

La plupart des banques ont abandonné les frais de tenue de compte (il me semble d'ailleurs que c'est devenu illégal).

Oui j'avais 50€ en billet :) Sinon je savais déjà qu'on pouvait retirer par carte au Japon, donc j'avais juste pris mes autres CB en cas de soucis avec la carte Number26, mais c'est tout ! :)

ça reste quand même de gros inconvénients je trouve, enfin ça dépend les personne après, mais j'ai souvent du cash et des chèques à déposer perso

mineur est métier comme un autre non de Dieu! pourquoi il n'y auraient pas droit?

Si j'ai bien compris il n'y a pas de frais de retrait de cash aux distributeurs des banques, même si on fait le retrait avec la mastercard ? Est-ce également valable à l'étranger hors UE ?

Ok merci pour ces détails ^^ tu avais pris du liquide sur toi, tout de même, ou tu te reposais sur ta carte ?

s'il a un passeport non français? cela reste son passeport

Salut tu peut t'ouvrir un compte chez Compte Nickel mais accompagné de tes parents. Cela se fait en 5 min dans un tabac. http://compte-nickel-12-18ans.fr/jeune

Ouaip, autant en zone Euro tu retires dans les DAB où tu veux sans frais (et tu te marres des banques qui facturent des frais pour les retraits en dehors de leurs distributeurs), idem en devise, ils ne prélèvent pas de frais... Pour le formulaire, perso je ne l'ai pas fait car de base je suis étudiant donc pas encore de déclaration de revenu (et puis un agent du fisc que je connais m'a clairement dit qu'ils s'en moquaient des petits comptes dans ce genre, c'est clairement pas leur tasse de thé ! :) )... Normalement la loi veut qu'il devrait être accepté partout.... après dans les fait il en est parfois autrement, il me semble que j'avais lu sur un forum qu'un FAI l'avait refusé une fois alors qu'ils n'ont clairement pas le droit....

Cet article est extrèmement interessant et m'a fait repensé à ma situation : étudiant ne possédant comme revenus que sa bourse et ses petits jobs, et dépensant beaucoup à l'étrangers sur des sites américains et japonais. Je suis chez LaPoste, mais leurs frais sont assez lourds et leurs service quasi inexistant. Number26 serait-il un bon comprimis pour quelqu'un dans ma situation ?

Pas convaincu de partir de HelloBank ! J'y paye pas ma carte, pas de frais de tenus de comptes, et malheureusement les chèques sont encore trop utilisés en France. Au passage, je me demande la proportion de gens qui se sont créer un compte mais qu'ils l'ont pas déclaré. Parce qu'un compte à l'étranger faut le déclarer aux impôts !

OK merci :-D j'irai quand même lire ton lien pour voir ce que ça dit

Oki merci :)

Et de l'espèce humaine :'( Pardon hahaha

les retraits DAB sont sans frais ? c'est pas mal ca et pour les impots comment ca se passe une fois le formulaire rempli ? tu las fait ca ? lol et pour le rib il est accepté partout , fai, opérateur mobile l'ont accepté le rib ??? merci de otn retour c'est sympa

Oui ils ont mis un faire use. Dispo dans leurs CGV ;)

1- pas pour l'instant mais sans doutes plus tard 2- Oui, c'est une carte internationale 3- non aucun blocage c'est une Mastercard standard Peut être d'autres réponses dans mon test ou dans la vidéo : http://rousseauxlesbonstuyaux.fr/number26-banque-gratuite-dans-le-monde-avis-et-test/

Soon ca a lair plutot des charlots ! je me suis amusé a tester leur service conseillé chat ..j'ai fait style que j'etais interdit bancaire juste pour voir si vraiment tout le monde pouvait ouvrir et si vraiment ils ne demandaient rien..résultat leur réponse " vous devez régulariser avant d'ouvrir..ensuite il me dit on vous refuse pas l'ouverture de compte mais faut passer par la banque de france.. la je lui répond ah mais vous me proposez un droit au compte ..il me dit exact .. je lui réponds mais c'est quoi l'intéret alors autant que jaille aileurs dans une autre banque et là le chat a bugé mdr ..c'est des charlots Soon d'ailleurs ca ne décolle pas vraiment comparé a compte nickel qui en moins de 2 ans sont deja a 200 000 clients ! faut se méfier de soon ! puis en plus perso savoir que derriere il y a axa une assurance tout le monde le sait que assureur et banquier sont lesp lus grand vol*** qu'il existe lol .. reste a savoir lequel des 2 est le pire assureur ou banquier ?

Tiens tiens, transférer de l'argent d'une devise à l'autre sans frais. Ça peut être sympa pour trader tranquillement sur le forex. Sauf s'ils limitent le nombre de transactions dans leur CGU.

je rajoute que Soon c'est des charlots ! j'ai voulu testé pour ceux qui sont interdit bancaire ..je chatte avec leur conseiller . il me dit que je dois régulariser avant ..ensuite il me dit qu'il ne me refuse pas l'ouverture de compte mais que je dois régulariser ..en clair il me propose tout simplement le droit au compte ..ah ce moment là le site bug je perd le chat lol ..quelle bande de naze soon ! donc soon n'a rien a faire dans votre comparatif on ne peut pas ouvrir un compte comme ça sans rien je ne comprends pas pourquoi vous l'"avez mis ..

très bon article. Mais vous avez oublié de mentionné le même principe en France avec le compte nickel ..qui est plus rassurant car pignon sur rue ( dans les tabacs).. pour ce qui est de Soon la par contre je ne suis pas d'accord Soon ne permet pas a tout le monde d'ouvrir un compte ils sont sélectif ( un interdit bancaire ne pourra pas aller chez soon je crois .. ca faitg évoluer le marché avant cetait les cartes prépayé les pcs trans cash toneo corpedia etc ..elles se sont laissés bouffer par ces fintech et tant mieux car elles prenaient les clients pour des vaches a lait avec leur commission ..par contre dans l'article vous ne parlez pas des commissions ou je n'ai pas vu ?? quand on fait un virement c'est gratuit ?? les retraits ? etc

Il y à des points qui sont pas claire concernant Number26 entre les différents articles sur la toile. J’aimerais votre éclaircissement si possible : 1- La déclaration au impôt est-elle réellement obligatoire ? Apparemment non ( https://twitter.com/lebnett/status/705680026134568960/photo/1?ref_src=twsrc^tfw ) 2- Savez-vous si la carte peut-être utilisé sur les distributeurs au Japon ? 3- La carte est-elle utilisable comme une carte mastercard standard ? Ou alors elle est bloqué par certains commerçant ? Merci d'avance ;)

Je leur ai demandé à priori il n'y en a pas pour l'instant. Il faut savoir que c'est ce genre de service que l'on paie (plutôt chère).

Comme dis sur mon article, ils sont déjà associé à la wiredcardbank qui est un gros organisme

Pour info, c'est la réglementation qui oblige les banques a recueillir autant de justificatifs, pour le bien du consommateurs. Concernant le moyen de paiement, la banque pour laquelle je bosse ne va plus refuser une gold mais adapter le plafond de la carte en fonction du profil et peut même proposer une carte supérieure.

Puis d'ici là on ne sait pas si on utilisera toujours autant de cash. D'ailleurs ça coute une fortune à l'état ça.

C'ets dommage qu'on ne puisse pas le faire avec d'autres personnes qui ne sont pas chez N26...

En effet, elles sont toutes deux très sympa. Voulant plus un usage banque, j'ai choisis Number26, d'ailleurs c'est un comparatif vidéo dispo ici: http://goo.gl/K8W7hH qui m'avait aidé à choisir. Il me semble que Korben a aussi parlé de Number26

Et t'a lu ça où ? J'ai rien vu moi

Il y a pas mal de startup qui font ça : Coin et Plastc et puis comme tu dis Curve

Ok c'est ce que j'avais compris

Sympa le symbole ! :) Pour être plus précis, au Japon certains distributeurs ne veulent pas de cartes étrangères (c'est pas propre à Number26 par contre), il faut cibler ceux de 7eleven (les supérettes qui sont à tout les coins de rues et qui ont un gros réseau d'ATM, même hors des supérettes (ils en ont notamment un dans le hall d'arrivée de l'aéroport par exemple), et à ces distributeurs la carte N26 marchait impeccablement bien, j'ai fait plusieurs retraits parce que mine de rien on ne peut pas tout payer par CB au Japon (ex : tickets de métro, distributeurs de boissons, parcs, etc...) même si la carte Number26 a parfaitement bien passé tous les commerces qui avaient des terminaux CB (dont les supérettes type 7eleven, Familymart, Lawson qui n'utilisent que la bande magnétique d'ailleurs) :)

@UlrichRozier peut-être préciser qu'à chaque parrainage tu touches 10 €, non ? Question de transparence... :)

C'est pas nul, faut apprendre à lire. Passeport obligatoire, les cartes (peu importe leur nature) ne fonctionnent pas.

Sympa de confirmer que ça fonctionne bien à l'étranger ? ^^

Elle l'est moins, c'est sûr, mais tu lis la réponse que je t'ai faite plus tôt ou celle d'Ulrich et il reste quelques points intéressants.... après vu qu'elle est gratuite, tu peux l'avoir et la garder de côté juste pour un futur voyage hors zone Euro (à Londres par exemple :) )...

C'est vrai aussi

Si on part pas à l'étranger souvent elle est utile cette carte ? Si oui, dans quelle situation ?

Je me suis mal exprimé, je voulais dire que c'est la même carte pour tout le monde. T'a pas besoin de toucher 4000€ pour avoir une gold. Sinon, c'est 750€ par mois sur le compte de mémoire ;)

T'es sur que c'est sans mini de revenu? J'avais regardé à l'époque et ils demandaient 1000€/mois il me semble

Mince on se contentera de l'hypertrading alors !

Quelle idée aussi de ne pas être français !!! (Humour hein)

Il faut aussi noter qu'ils ne prennent pas encore en charge la CNI française poule l'instant chez N26 mais seulement le passport. Donc si vous avez un passeport périmé oublié.

Ha ha, cool ! :D

D'ailleurs il manque une vraie photo dans l'article je crois... Trouvée sur Google Image : http://www.frenchweb.fr/wp-content/uploads/2015/12/number261.jpg :)

ça m'est arrivé une fois :P

En vrai elle est super stylée, la partie transparente où tu vois même à travers les filaments du récepteur NFC, whaou, ça change des autres cartes qui se ressemblent toutes au final... d'ailleurs j'ai déjà lu que certains ont eu des remarques à ce sujet de la part de caissière qui étaient impressionné (bon c'est pas mon cas, je suis dans un pays où les caissières sont super blasées :p )

Logiquement. @Mn_1:disqus pourra te répondre je pense =)

Elle est jolie pourtant, y'a une partie transparente :)

Oui réservé à quelques nationalités pour le moment (je ne sais pas pourquoi)

Merci de l'explication détaillée, je vais y réfléchir sérieusement ! Pour ma part en photo je trouve la carte moche ^_^

Laissez tomber je viens de m'inscrire et au moment de validé mon inscription le mec il me dit qu'il peux pas accepter ma carte résidence de 10ans oui je ne suis pas français donc c'est pas possible d'ouvrir un compte c'est nuuuuuuuul

Non rien à voir Soon, c'est entre les deux, nos vieilles banques traditionnelles qui essaient de te faire croire qu'ils sont passé à la modernité alors que ce n'est clairement pas le cas et face à Number26, Soon est sans intérêt !!

Paiement en devise sans frais, retraits sans frais (Bourso c'est 2%), notifications instantanées de paiement, gestion 100% mobile, changement de PIN gratos, envoi gratos et instantané d'argent vers un autre compte N26... et la carte est diablement jolie !! :D Après le vrai intérêt c'est si tu vas un minimum hors zone Euro ou que tu fais des achats en devise sur internet (Aliexpress par exemple ou Amazon.co.uk, etc...), c'est clairement le vrai gros point fort, d'autant que c'est gratuit... Et perso je recommande clairement N26, Revolut j'ai testé mais j'ai vraiment moins confiance (déjà à la différence de N26 ce n'est pas un vrai compte bancaire, mais plus une carte bancaire prépayée en quelque sorte), et ma carte Revolut s'est bizarrement bloquée au bout de quelques paiements physiques... depuis j'ai tout retiré de mon compte et je n'ai gardé que la N26... aussi Revolut dit clairement qu'au bout des 12 premiers mois d'utilisations ils se réservent le droit de ne plus être gratuit...

Pour résumer : - Pas de frais/commission à l'étranger - Gestion en temps réel des dépenses (directement sur mobile) - PIN changé à la volée - Et ainsi de suite

plus rapide donc qu un transfert normal

Depuis 3 mois j'utilise Number26 (je suis dans un pays hors zone Euro actuellement), et au quotidien c'est génial, je valide ! Je m'en suis également servi au Japon pendant un court voyage et pareil, ça a marché nickel... Ce que j'aime dans le concept : évidemment les paiements en devise gratos tout comme les retraits, mais aussi les notifications de paiements instantanées, la gestion 100% mobile, les possibilités de changer son code PIN gratuitement, l'envoi d'argent instantané et gratuit vers un autre compte N26, etc... :) Vraiment gros coup de coeur pour Number26, je lui souhaite de durer très longtemps et de faire très très mal aux banques qui se gavent comme des porcs sur notre dos (surtout avec les paiements en devise)...

ok.donc 3 jours si c'est du euro en euro?

7 à 24 heures

Non, faut être majeur

Salut, j'ai une question ! Est ce qu'on peut se procurer une carte bleu chez l'un ou l'autre sans être majeur ? ( j'ai 16 ans )

La plupart du temps c'est le même délai qu'un virement standard, si la devise reste la même. Après ça peut être variable, il suffit de voir les déboires d'Orange Cash...

Ok bon à savoir, faut passer par les parents ;-)

J'suis d'abord passé chez ING, où j'y vis de jours heureux, et maintenant Soon en parallèle. Les affichages ne sont pas instantanés, par contre tout est rapide, tout est gratuit. C'est un air neuf qui fait du bien. Honnêtement c'est pas hyper utile quand je compare avec ING (bien que l'application Soon soit plus simple que celle d'ING), par contre ces deux banques sont à mille lieux d'un Crédit Agricole ou autre. Et sinon, je suis passé chez Soon car j'avais besoin d'un compte joint mais j'étais dans l'incapacité d'assumer les 1200€/mois/personne chez ING. Avec Soon, pas de revenus minimum, ni de dépôt obligatoire et 80€ offert pour une ouverture... Bref je recommande, c'est simple et cool ;)

combien de temps entre un transfert d'argent entre sa banque traditionnelle lcl et autre et la banque mobile number 26 ?

Mais du coup quels sont les avantages de ces startup par rapport à une banque en ligne type ING Direct ou Boursorama ?

Scanner toutes ces cartes pour une startup, j'ai quand même de grandes réticences... Surtout qu'il y a pas mal de contraintes : "Curve ne peut pas être utilisé pour les «opérations de jeux de hasard, rencontres / services d'escorte, salons de massage, les pompes à carburant automatisés et marketing direct - télévente entrants". Vous êtes limité à des transactions qui peuvent être traitées en utilisant une carte MasterCard prépayée. J'ai essayé de payer ma facture Amex avec elle, comme un test, et il a échoué." http://www.headforpoints.com/2016/02/18/curve-card-reviewed-how-it-works/

En résumé : NON. ;-)

Réponse : https://www.quora.com/Is-Revolut-revolut-com-good-for-forex-trading ;-)

Revolut est il bon pour faire du forex du coup ?

Pas faux !

Ces startups sont souvent rachetées par des groupes financiers, alors ça reste bon pour eux

Pas de découvert, c'est une carte prépayé. Pas d'assurances, ni de protection contre le vol, vous bloquez votre carte et ils en renvoient une autre. Faut le voir comme un compte d'appoint.

AH oui, et c'est payant (et différent). Intéressant.

Ca reste complémentaire de Number26 ou Revolut ! ;)

Regarde les avis sur le play store ça va te calmer ^_^

Pour ma part je suis chez ING Direct, c'est à mon gout le meilleur des mondes entre banque physique et online. La carte gold est gratuite sans condition de revenus (ainsi que l'assurance Gold mastercard et les cashback mastercard). Le compte est gratuit à l'année et les facturations pour des dépassements ou services sont justifiés. Je recommande vivement cette banque ! 3 années sans prise de tête. Les seuls inconvénients sont : - l'absence de possibilité de dépôt de chèque (envoi par la poste) - l'impossibilité de déposer du cash - pas de "transactions à venir" pour les paiement récents (les grandes banques possèdent les infos rapidement puisqu'elles fournissent les machines TPE). Ce sont les seuls arguments que j'ai contre cette banque.

Elles ne disparaîtront pas. Mais ça fait des années que Que Choisir et d'autres dénoncent les tarifs exorbitants des banques. Ce genre de concurrence les obligera peut-être à revoir leurs tarifs !

Pas bete de parler de l'assurance carte ! Qu'en est il chez Number26 ?

Non pour Number26 en tout cas.

Le problème, c'est que ce sont les banques traditionnelles qui entretiennent les parcs de distributeurs de monnaie, et que les banques en ligne ne font que louer ce services. Le jour ou les banques trad' disparaissent, il va falloir trouver un nouveau moyen de garder vos biftons ;)

la petite nouvelle est Curve : https://www.imaginecurve.com/ la carte qui remplace toutes les cartes

hmm.. non, un compte courant est quand même payant: frais de découvert et tenue de compte.. bon... c'est pas comparable à un forfait carte cela dit. Par contre.. quelles protections contre le vol, et quel droit au découvert..?

À terme, disparition des chèques ET des cartes bancaires !

ça marche super bien MoneyBeam

Pareil, j'ai posé la question. ;-)

https://support.number26.eu/read/000001266?locale=en La Maestro ne se demande que pour les clients Autrichiens et Allemands visiblement (même si elle fonctionne partout). La Mastercard "normal" est elle "All regions"... Mais bon, j'ai posé la question, je verrai.

C'est très intéressant, je ne connaissais pas, merci !

J'ai regardé App et Site, j'vois pas... Je vais demander par chat

ça se fait sur le site a priori, j'ai pas vérifié mais un ami me l'a confirmé !

Mieux, (si elle peut ouvrir un compte en personne morale), avec le MoneyBeam depuis l'appli Number26 ... de téléphone à téléphone, direct...

Aucune idée, il faut regarder la FAQ

J'utilise depuis qqs mois Number26 aussi et j'en suis ravi, progressivement j'y vire une plus en plus grande part de mes maigres revenus (qqs centaines d'euros)... je garde ma Gold et le chéquier à LBP pour les achats avec assurance carte et autres joyeusetés qu'on peut pas faire encore avec Number26. A l'inscription j'ai eu le malheur de saluer en allemand, et mes cours étant trop lointains, il au fallu un long blanc avant qu'il ne réalise que j'était perdu, heureusement il parlait ma langue natal, l'anglais, très bien :) Question bête Ulrich... Tu parles de pouvoir commander une seconde carte (maestro) sur N26, je n'ai vu ça nulpart, t'es sûr de ton coup ?

Oui, encore que pour ma part, je ne fais pas tant de chèques que ça. Juste à la psychologue qui me suit pour mon addiction à frandroid, et après avoir lu l'article, elle acceptera sûrement un virement. :-)

On peut garder son compte chèque à la banque gratuitement, ce que l'on paye c'est la CB justement ;-)

Le seul problème... Les chéquiers qui sont encore très très utilisés en France, et les Number26 n'en ont naturellement pas

Les banques traditionnelles peuvent quand même se faire du mouron. Avoir un système de paiement totalement gratuit pour la vie de tous les jours et supprimer totalement son compte courant de sa banque pour ne garder que les comptes d'épargne, ça ferait de belles économies !

je vois des pubs de Soon (axa) pour ce type de banque. c'est vrai que ça a l'air pratique et mieux fait au niveau de la gestion des dépenses. et pas de frais c'est cool<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix