Note de la rédaction

Caractéristiques de LCL

| PRIME D’OUVERTURE | 40 € |

|---|---|

| CONDITION DE REVENU | Accessible sans conditions |

| DÉPÔT INITIAL | 50€ |

| FRAIS DE TENU DE COMPTE | Gratuits ou payants en fonction du compte |

| APPLICATION | ANDROID/ IOS |

| PAIEMENT MOBILE | Paylib/ Apple Pay |

| 3D SECURE | Oui |

LCL (Le Crédit Lyonnais) en quelques mots

Le Crédit Lyonnais, ou nouvellement « LCL » est l’un des plus anciens établissements bancaires de France. Il a été fondé en 1863 et fait partie de la trinité des « vieilles » aux côtés de la BNP Paribas et la SG. D’abord entreprise d’État, elle a été partiellement privatisée à partir de 1999 après une quasi-faillite.

Depuis 2005, la banque a reconcentré ses activités sur les particuliers et professionnels en plus de créer un véritable pôle de banque en ligne. Elle compte pas moins de 1900 agences de France métropolitaine et plus de 6 millions de clients.

Tarifs de LCL

LCL travaille avec les deux plus gros établissements de fourniture de cartes que sont VISA et Mastercard. Avec neuf cartes et type de comptes différents, l’offre étant assez peu visible d’un seul coup d’œil, il est donc nécessaire de se pencher sur les prestations de chaque compte LCL pour trouver celle qui correspond le mieux. On est loin de la simplicité prônée par la majorité des banques en ligne et des néobanques du marché. LCL trimballe encore son héritage de banque traditionnelle et n’a pas l’intention d’ouvrir la porte à une offre plus simple d’accès.

Depuis quelques années, la banque a pourtant lancé une offre « Essentiel », un compte LCL accessible à tous, facturée 2 euros par mois et donnant droit à une carte MasterCard Classic à débit immédiat. Globalement, on a droit à quelques assurances voyages, mais sans gratuité des frais à l’étranger sur les retraits et paiements, ni même d’autorisation de découvert. La tenue de compte est en revanche gratuite.

Dans notre cas, nous avons préféré nous orienter vers les offres classiques et premium, soit les plus communes dans le cadre de l’ouverture d’un compte en banque. Voici les tarifs et différentes caractéristiques de chaque carte :

| VISA Cléo LCL | VISA Premier LCL | Mastercard Platinum + | Visa Infinite LCL | |

|---|---|---|---|---|

| Prix | 3,95€/mois 1€/mois pour les étudiants | 11,92 €/mois | 19 €/mois | 29,83 €/mois |

| Type de débit | Débit immédiat ou différé | Débit immédiat ou différé | Débit immédiat ou différé | Débit immédiat ou différé |

| Conditions de revenus | aucun | aucun | aucun | aucun |

| Paiements à l’étranger | 1,20€ + 2,85% de l’opération hors zone Euro | 1,20€ + 2,85% de l’opération hors zone Euro | 1,20 € + 2,20 % de l’opération hors zone Euro | 1,20 € + 2,20 % de l’opération hors zone Euro |

| Retraits à l’étranger | 500€/ 3jours 3€ + 2,80% de l’opération hors zone Euro | Gratuits | Gratuits | Gratuits |

| Plafond de paiement | 2500€ /mois | 15 000€/ mois | 12 000€ /mois | 50 000€ /mois |

| Plafond de retrait | 500 €/ 3jrs | 3 000€/ 3jrs | 2 000€/ 3jrs | 3 000€/ 3jrs |

| Ouverture et clôture de compte | Aucuns frais | Aucuns frais | Aucuns frais | Aucuns frais |

LCL propose donc une large (trop large) gamme de cartes bancaires. Cela va même jusqu’à la carte Visa Infinite qui n’est distribuée que dans peu de banques « accessibles ». Cependant, il est impossible d’ouvrir un compte LCL en ligne directement avec cette dernière, il faut faire appel à un conseiller en agence. Plus globalement, contrairement à d’autres banques en ligne, l’octroi d’une carte ou d’une autre n’est pas conditionné par un revenu mensuel strict : il en va de l’appréciation de la banque par l’intermédiaire de ses conseillers. Comprenez que vous avez tout intérêt à passer par une agence physique et à contacter un conseiller si vous souhaitez une carte premium. LCL perd de ce fait énormément de son intérêt de « banque en ligne ».

Une ouverture de compte qui prend son temps

LCL étant avant tout une banque profondément ancrée dans son socle traditionnel, il est bien entendu possible d’ouvrir un compte auprès d’un conseiller en agence. Néanmoins, LCL propose depuis quelque temps une procédure d’ouverture totalement en ligne sur son site internet. La procédure et le parcours client sont semblables à ceux que l’on peut trouver chez d’autres banques traditionnelles comme la Société Générale. Cela prend tout de même un peu plus de temps qu’une banque en ligne classique puisqu’il faut fournir quelques documents en plus, comme un avis d’imposition datant de moins de trois mois et au moins deux justificatifs d’identité en cours de validité.

C’est pourtant inédit dans une banque en ligne. LCL a eu la bonne idée d’intégrer le module de connexion « France Connect » permettant de renseigner facilement votre état civil grâce à l’un de vos identifiants nationaux (Impôts et Sécurité sociale, notamment). C’est assez commode si vous les avez sous la main et cela permet de passer plusieurs étapes et gagner un temps considérable, bien vu !

En revanche, une fois venu le choix de la carte bancaire, peu de possibilités s’offrent à celui ou celle qui ne souhaite qu’un parcours en ligne de création de compte. Le choix d’une carte Premium donnera souvent lieu à un rendez-vous en agence pour délimiter les modalités de contrat.

Des garanties de banques classiques, avec ses désavantages

Quel que soit le compte choisi, chaque client doit s’acquitter de 50 euros pour utiliser son compte dès l’acceptation du dossier. Ce dépôt doit se faire via un virement bancaire en fournissant l’IBAN du compte externe. Cet argent est ensuite utilisable depuis le nouveau compte LCL.

Concernant le découvert, l’autorisation se fait en fonction du compte. Un compte « Essentiel » n’y a pas droit, mais la plupart des comptes classiques disposent d’une gestion de découvert. En revanche, en cas de solde débiteur, les frais peuvent être élevés sur la durée. Un découvert non autorisé de longue durée (au-delà de 30 jours) chez LCL entraine la perception d’agios au taux de 19,65 % par an avec un prélèvement en 4 fois à chaque fin de trimestre. Dans ce cas-ci, un rendez-vous avec un conseiller bancaire est automatiquement mis en place avec la possibilité de transformer son découvert en crédit à la consommation.

Primes de bienvenue

Même si elles sont moins fréquentes que certaines banques dont la stratégie d’acquisition se base sur les primes d’ouverture, LCL n’est pas en reste et propose régulièrement des sommes d’argent à ses nouveaux clients.

Si vous souhaitez ouvrir un compte et bénéficier de ces offres, il est recommandé de suivre les mises à jour sur notre page Bons Plans ou sur notre compte Twitter @FrandroidBonPlan afin d’être informé au mieux.

Prime de parrainage

LCL est certainement la banque la moins généreuse sur le sujet du parrainage. Là où certaines proposent des sommes parfois élevées au parrain et au filleul, Le Crédit Lyonnais n’offre qu’une simple carte-cadeau de 35 euros uniquement pour le parrain. Cette dernière est à utiliser dans 500 magasins et 50 sites partenaires. On est loin des 50, voire 80 euros offerts aux parrains et aux filleuls chez certaines banques en ligne.

Des assurances et services variables en fonction de votre carte

Même si les tarifs et les taux sont comparables à ce que l’on peut trouver chez d’autres banques traditionnelles, LCL est beaucoup moins généreuse quand il s’agit des assurances et des services complémentaires. On note par exemple l’assurance moyen de paiement à 34,80 euros par an, ou les services proposés gratuitement dans d’autres banques comme le relevé de compte quotidien ou hebdomadaire par SMS, respectivement à 5,30 euros par mois ou 1,39 euro par mois.

Enfin, outre les livrets d’épargne classiques, les crédits divers et les outils financiers, LCL propose un portefeuille d’épargne à l’arrondi, baptisé System’Épargne. Le principe est le même que ce que propose Monabanq : à chaque paiement, LCL prélève le montant de l’arrondi à l’euro supérieur (ou aux 5 euros supérieurs), et la différence est placée sur un compte d’épargne. Il est également possible de verser tout ou partie des sommes sur un autre compte de la famille, comme celui des enfants ou encore d’en faire don à l’association Mécénat de la chirurgie cardiaque, partenaire de la banque.

Un service de cashback très léger

LCL est l’une des banques ayant le plus investi dans sa stratégie de cashback ces dernières années. La banque a notamment lancé le LCL City Store, une sorte d’agrégateurs d’enseignes partenaires dans lesquelles chaque achat rapporte de l’argent. Ce système met aussi l’accent sur la proximité en mettant en valeur les boutiques participantes près de chez vous via une fonction dédiée depuis l’application LCL. Les taux en cashback peuvent aller jusqu’à 10 % et l’argent accumulé est versé le mois suivant sur le compte LCL.

Service client

Comme beaucoup de banques en ligne, cet aspect est affaire de l’expérience de chacun. L’avantage de LCL par rapport à d’autres banques en ligne est la possibilité de se déplacer en agence auprès d’un conseiller en cas de litige ou de besoin d’information sur son compte. En revanche, LCL pense aussi à ses clients en ligne et il est bien évidemment possible de contacter par téléphone, mail ou même visio avec la banque pour obtenir de l’aide.

Et la cryptomonnaie ?

LCL n’est pas une cryptobanque et ne le sera pas avant longtemps. L’établissement fait partie des banques interdisant à ses clients de faire du trading de monnaies virtuelles depuis et vers les plateformes dédiées comme Binance ou Coinbase. C’est aussi le cas d’autres banques traditionnelles comme la Caisse d’Épargne ou BNP Paribas.

Notre avis sur l’application mobile de LCL

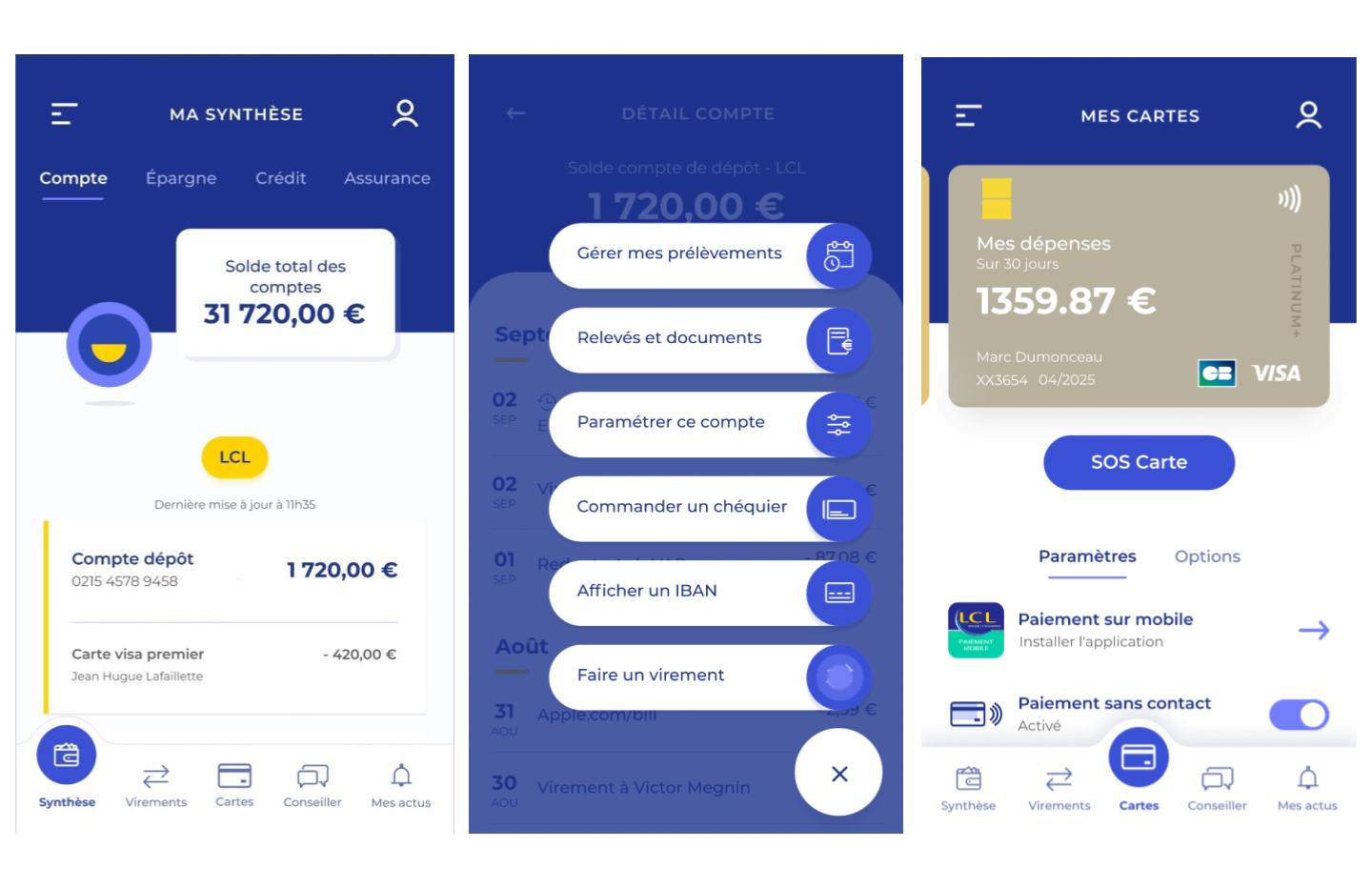

L’application LCL a fait l’objet d’une grosse refonte ces derniers mois avec l’adoption d’une nouvelle interface reprenant les codes visuels de la banque. La navigation est pour le moins agréable, fluide et ergonomique. Globalement, on s’y retrouve assez facilement et même les moins habitués n’auront aucun mal à s’y retrouver, on pense notamment aux personnes âgées.

En revanche, l’application LCL n’autorise que très peu d’options originales en dehors du City Store (outil de cashback). Virements, gestion des plafonds, opposition à la carte (mais sans blocage temporaire) et demandes de chéquiers sont à peu près les seules options disponibles en plus de la visualisation globale de ses comptes. De plus, les paiements et retraits ne sont pas débités immédiatement et demandent un délai de 24 heures avant d’être pris en compte. On regrette également l’absence de notifications de mouvement de fond qui est pourtant une fonctionnalité typique des banques en ligne.

En revanche, et c’est plutôt une bonne idée, l’application intègre un chat qui permet d’effectuer des démarches directement auprès de son conseiller bancaire dans un espace sécurisé. Cela permet d’avoir un lien simple et direct avec un conseiller, sans avoir à se déplacer en agence pour certains besoins courants. On apprécie de plus l’authentification biométrique, via capteur d’empreinte ou avec Face ID sur les appareils Apple. L’application permet par ailleurs d’ajouter une banque tierce et de servir ainsi d’agrégateur de compte pour visualiser tous ses comptes au même endroit.

Côté paiement mobile, LCL est compatible uniquement Apple Pay et Paylib pour régler ses achats avec son smartphone. Il faut donc encore une fois faire l’impasse sur la solution de Google (Google Wallet) comme c’est le cas avec beaucoup de banques traditionnelles. Il est d’ailleurs curieux que LCL dispose de sa propre application de paiement mobile baptisée « Paiement Mobile LCL« , le tout géré par la plateforme Paylib. On se demande encore son utilité réelle.

Pour aller plus loin

SG (Société Générale) VS LCL : quelle est la meilleure banque traditionnelle ?