Apple Pay est-il sur le point d’être chamboulé en France ? C’est la question que l’on peut se poser en découvrant l’article d’iGeneration. Alors que la mise en application du DMA (Digital Markets Act) approche à grands pas en Europe, Apple est obligé de lever les restrictions qu’il imposait jusque-là sur le paiement mobile et les puces NFC des iPhone.

En effet, pour pouvoir se substituer à une carte bancaire, un smartphone exploite sa puce NFC lors d’un paiement mobile. Or, sur les iPhone, Apple bridait volontairement la fonctionnalité pour que les transactions ainsi effectuées ne puissent s’effectuer qu’en passant par Apple Pay. Un comportement jugé comme étant un abus de position dominante par la Commission européenne. Et c’est donc un point important qui va être modifié dans le cadre du DMA.

Quitter Apple Pay ?

En d’autres termes, cela veut dire que les banques vont pouvoir se tourner vers des solutions de paiement alternatives, à la manière de ce que l’on voit sur Android où les établissements ne sont pas obligés de passer par Google Wallet. Mais est-ce que cela pourrait carrément inciter les banques à quitter Apple Pay ? C’est l’hypothèse avancée par iGeneration.

Achetez le nouveau Pixel 9a et recevez jusqu’à 415 euros en échange d’un téléphone éligible (prime promotionnelle de 150 euros incluse). Offre valable jusqu’au 12/05.

Le média a en effet interrogé les grandes banques françaises sans obtenir de réponses intéressantes. Toutefois, un porte-parole du groupe European Payment Initiative (EPI) s’est montré plus loquace et sa déclaration suscite forcément plusieurs questions.

Les mesures annoncées par Apple représentent un grand pas en avant pour le monde du paiement numérique, en particulier pour les usages mobiles en point de vente. Elles vont contribuer à favoriser considérablement l’adoption du paiement mobile par les consommateurs, en leur ouvrant davantage de possibilités en matière de solutions de paiement.

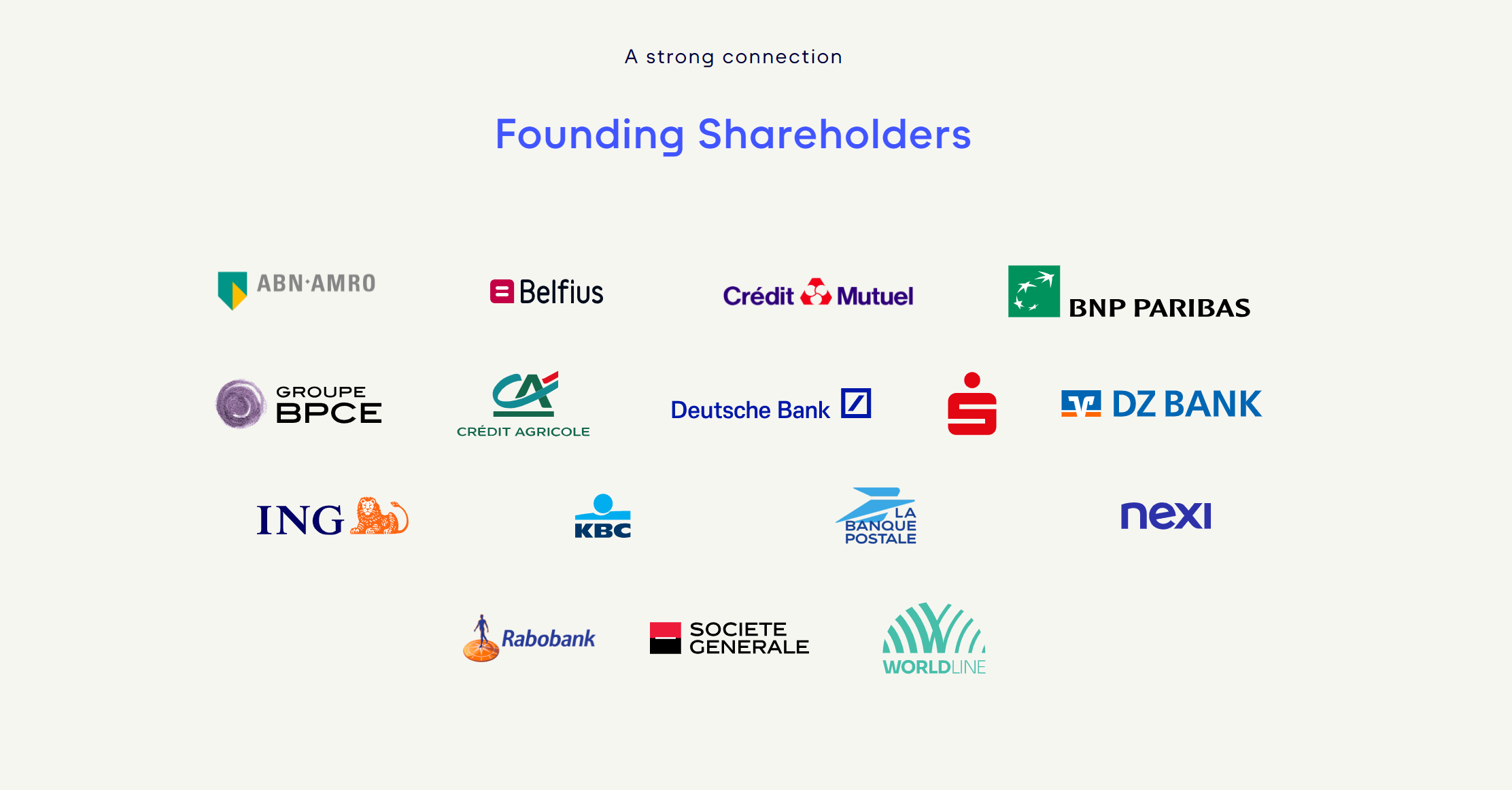

Vous ne savez pas ce qu’est EPI ? Il s’agit d’une initiative portée par une quinzaine de banques dont les grands acteurs français tels que Crédit Mutuel, BNP Paribas, BPCE, Crédit Agricole, La Banque Postale et SG. Le but affiché étant de créer une solution de paiement unifiée en Europe.

Quelle application pour remplacer Apple Pay ?

La déclaration prend donc tout de suite de l’ampleur. D’autant plus que le porte-parole, Ludovic Francesconi — directeur de la stratégie pour EPI — poursuit sa réflexion. « Nous allons profiter de cette ouverture du schéma pour étudier l’opportunité d’utiliser l’antenne NFC des iPhone (de la même manière qu’avec les téléphones Android) afin de faciliter le paiement en point de vente ».

Comprenez donc que de grandes banques françaises, entre autres, songent sérieusement à quitter le giron d’Apple Pay. Les membres d’EPI planchent en effet sur une application de paiement maison baptisée Wero. « L’ouverture de la puce NFC d’Apple constitue ainsi une corde supplémentaire à l’arc d’EPI pour la réussite de son projet », explique Ludovic Francesconi.

Ainsi, alors que l’on aurait pu imaginer les banques françaises pousser pour l’adoption de Paylib en France, il faudrait plutôt compter sur un développement de l’application Wero.

Wero commencera à être intégrée aux applications bancaires de nos banques membres au cours de l’été, avec des lancements étalés pour la France, l’Allemagne et la Belgique entre juillet et fin octobre. L’app Wero devrait être disponible quant à elle courant septembre sur le marché français.

Mieux négocier avec Apple

iGeneration rappelle que pour les transactions effectuées via Apple Pay, les banques doivent verser une commission allant de 0,05 à 0,20 % à la firme à la pomme. Des conditions qu’elles acceptent aujourd’hui, car il parait impensable de se passer d’un service aussi populaire et inévitable.

Dès lors, une solution moins gourmande en la matière a forcément un attrait important pour ces banques. Cela ne veut pas dire non plus qu’elles quitteront du jour au lendemain Apple Pay qui, malgré le DMA, restera sans doute une plateforme très utilisée sur iPhone. Néanmoins, on imagine aussi que les négociations avec Apple pourront se faire avec un nouveau rapport de force.

Sur le papier, il s’agit forcément d’une bonne nouvelle pour la concurrence. D’aucuns pourront cependant craindre que l’expérience utilisateur devienne plus chaotique en passant d’une solution claire, simple et identifiée, à une situation difficile à appréhender où moult plateformes seraient en compétition.

Rendez-vous un mercredi sur deux sur Twitch, de 18h à 20h, pour suivre en direct l’émission SURVOLTÉS produite par Frandroid. Voiture électrique, vélo électrique, avis d’expert, jeux ou bien témoignages, il y en a pour tous les goûts !

")

, la bonne alternative aux wearables pas chers de Xiaomi ?")

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix