La carte bancaire est le moyen de paiement le plus plébiscité en France aujourd’hui. Les banques le savent bien et l’offre bancaire est donc si pléthorique qu’il est difficile de savoir quel type de carte de paiement choisir, que ce soit pour un compte principal ou secondaire. Selon les besoins, les envies de liberté ou de maîtrise de son budget et les produits bancaires à souscrire, faire un choix est loin d’être un jeu d’enfant.

Alors, quelle carte bancaire choisir ? Plusieurs éléments sont à considérer comme le type de carte (physique ou virtuelle), le prix des cotisations annuelles ou mensuelles, la gamme et l’organisme de la carte, mais aussi le type de débit ou les plafonds autorisés, etc. Si vous êtes à la recherche d’une carte virtuelle, découvrez tout ce qu’il y a à savoir.

Quel type de banque choisir ?

Banques en ligne ou néobanques : quelles sont les différences ?

Dans cet article, nous allons lister les types d’offres, leurs avantages et inconvénients, ainsi que les cartes bancaires que nous recommandons.

Les cartes bleues gratuites, une bonne idée ?

Si, il y a quelques années, parler de cartes bancaires gratuites n’était pas encore un sujet, aujourd’hui, la plupart des banques en ligne et même des banques traditionnelles ont largement sauté le pas. Il faut dire que l’argument commercial a beaucoup d’impact en plus de créer un produit d’appel idéal.

Quelle est la carte bancaire gratuite la plus intéressante du marché ?

Alors forcément, dans le lot des questions que l’on peut se poser : est-ce que ces cartes de paiement sont réellement gratuites ? Est-ce que je peux utiliser cette carte n’importe où ? Vais-je être bridé dans mes achats ? Y a-t-il des clauses à respecter sous peine de payer ? Nous avons sélectionné les trois meilleures cartes de paiement gratuites du marché pour que vous puissiez mieux faire votre choix.

Hello bank! : Hello One, la référence !

Dans le rayon des cartes bancaires gratuites, la Carte Hello One de chez Hello bank! fait figure de référence. Celle-ci est parfaitement pensée pour une utilisation quotidienne ou un usage secondaire pour de petites dépenses avec son plafond de 1 000 euros par mois pour les paiements et de 400 euros par semaine pour les retraits .

Attention cependant, s’il n’y a effectivement ni frais de tenue de compte ni commission sur les opérations, des frais peuvent avoir lieu en cas d’inactivité (à hauteur de 3 euros par mois) et la gratuité des paiements à l’étranger se font uniquement hors taux de change et frais d’établissement tiers et via des distributeurs BNP et ceux du réseau Global Alliance. Notez aussi que la carte Hello One se décline en offre Duo pour un compte joint.

Si vous souhaitez en savoir plus, n’hésitez pas à consulter notre avis complet sur Hello Bank.

BoursoBank : Welcome et Ultim, les outsiders

BoursoBank est la banque en ligne la plus populaire en France avec plus de 6 millions de clients. Son succès s’explique aussi par son offre de cartes bancaires, notamment celles gratuites avec les offres Welcome et Ultim. Néanmoins, elles ne sont pas gratuites à 100 % si on n’utilise pas sa carte au moins une fois par mois.

Il y a d’autres conditions à prendre en compte, comme le montant des revenus ou un dépôt initial obligatoire. Ce ne sont pas les seuls avantages puisque même les paiements et retraits sont sans frais à l’étranger (en zone euro) et que l’on a droit à un retrait gratuit (1,69 % du montant au-delà) hors zone euro.

Si vous souhaitez en savoir plus, vous pouvez consulter notre avis complet BoursoBank.

Fortuneo : La carte Gold gratuite !

Vous avez bien lu, une carte bancaire Gold gratuite et c’est chez Fortuneo que ça se passe. Avec l’arrêt prochain de la CB Mastercard, c’est bien la Gold qui prend le relais. Elle bénéficie plus ou moins des mêmes avantages, à savoir l’absence totale de frais sur tous les paiements et retraits par carte bancaire, partout dans le monde ainsi que les garanties premium d’assurance de l’organisme Mastercard.

Cependant, si elle est bien accessible gratuitement, quelques éléments sont à prendre en compte comme les 1800 euros de revenus mensuels à justifier pour l’inscription et le fait de devoir utiliser la carte de paiement au moins une fois par mois sous peine de subir des frais. Elle s’adresse donc à un public plus aisé souhaitant faire de Fortuneo un compte principal. La Fosfo MasterCard est quant à elle moins avantageuse si on la compare aux offres ci-dessus.

Si vous souhaitez en savoir plus, n’hésitez pas à lire notre avis complet sur Fortuneo.

La carte Sumeria : la carte de paiement simple

C’est la base de l’offre bancaire de Sumeria (anciennement Lydia), elle est d’ailleurs proposée de façon totalement dématérialisée dans son offre de base pour favoriser le paiement mobile. En dehors, il s’agit d’une offre tout à fait classique : vous pouvez suivre vos dépenses en temps réel avec l’application Lydia, qui permet également de diviser les factures avec ses amis et sa famille.

Il y a tout de même quelques éléments à prendre en compte comme les frais de retraits et de paiement à l’étranger et un plafond maximum de 250 euros en retrait par mois, ce qui peut avoir un impact si vous utilisez votre carte de paiement dans cette optique.

Les moyens pour sécuriser son compte sont les mêmes, le tout étant compatible Apple Pay, Google Pay et même Samsung Pay. Parfait pour un compte secondaire sans prise de tête. Attention cependant aux frais cachés qui peuvent s’inviter dans la danse, notamment concernant les opérations de virement ou de découvert. Elle se décline aussi en carte virtuelle.

Pour plus d’informations, vous pouvez consulter notre avis complet sur Sumeria.

Les cartes Standard et Premium, une bonne pioche ?

Aujourd’hui, les banques en ligne et les néobanques se sont largement inspirées des offres des banques traditionnelles pour ajouter à leurs offres des avantages plus poussées qu’une simple banque. On peut penser aux produits bancaires comme les crédits, les livrets d’épargne ou les assurances, le tout à des tarifs plus abordables et des conditions bien moins stricts qu’auparavant. Les offres de carte dite « standard » et « premium » ont ainsi également évolué en ce sens et pour le coup, vous allez voir que ce sont surtout les néobanques qui tirent leur épingle du jeu.

Standard ou Premium : quel type de carte bancaire choisir ?

Ma French Bank : Un premier compte idéal

Si Ma French Bank est une néobanque centrée sur les jeunes, ce n’est pas pour autant que son offre reste compétitive. Le compte idéal accessible à 6,90 euros par mois le prouve bien grâce notamment à l’accessibilité à quelques produits bancaires comme la souscription à un crédit à la consommation ou une offre de cashback directement activée sur le compte et qui s’étoffe de plus en plus.

Le compte « Idéal » ne demande également aucuns frais sur les paiements et les retraits à l’étranger, quel que soit le compte choisi, même hors zone euro, ce qui est assez rare pour être souligné.

Pour en savoir encore plus, n’hésitez pas à lire notre avis complet sur Ma French Bank.

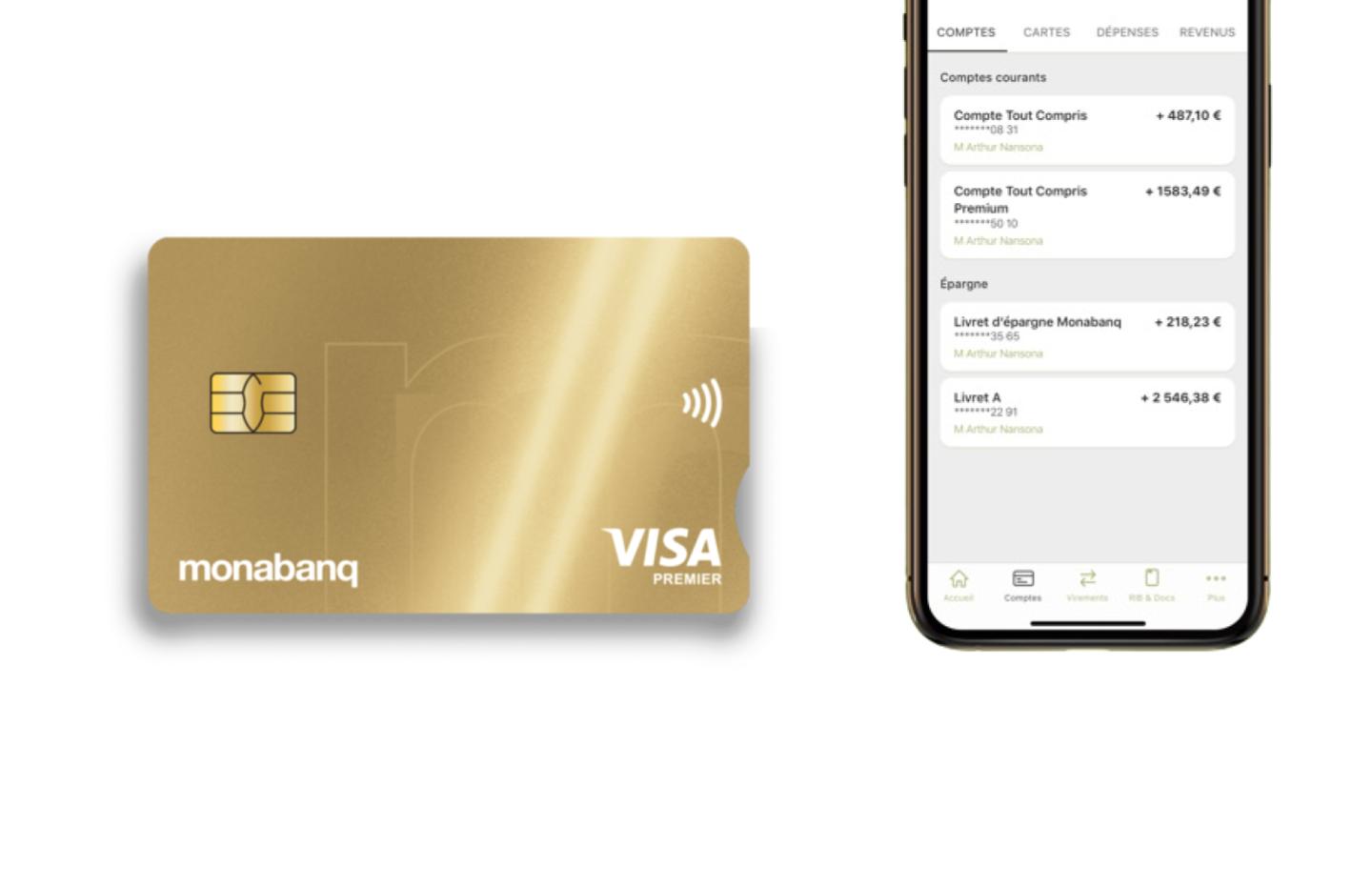

Monabanq : une carte unique, et même plus

Monabanq est une banque en ligne qui a tendance à se faire oublier face à d’autres marques plus prestigieuses. Elle bénéficie pourtant du savoir-faire d’une banque traditionnelle étant une filiale du Groupe Crédit Mutuel Alliance Fédérale. Mais c’est surtout via ses offres de cartes que la banque tire son épingle du jeu et notamment l’offre Uniq+.

Pour un tarif mensuel de 12 euros, elle propose des prestations premium que certaines banques en ligne réservent à leurs cartes les plus évoluées. En premier lieu, elle offre la gratuité des paiements et des retraits, quelle que soit la zone, ce qui est un avantage certain. Mais elle comporte aussi des niveaux d’assurance élevés comme les achats sur internet ou sur un téléphone, mais aussi la mise en place d’un découvert autorisé en plus de plafonds de paiements ajustables en fonction des revenus.

Si vous souhaitez en savoir plus, vous pouvez consulter notre avis complet concernant Monabanq.

Que sont les cartes Platinum ?

Utilisé comme terme par les organismes de cartes bancaires comme Visa ou Mastercard, Platinum désigne les cartes dites « haut de gamme » s’adressant généralement à un public plus aisé capable de dépenser plus que la moyenne. Forcément, les banques en lignes et les néobanques ont intégré ce type de carte de paiement dans leur offre. Au-delà du luxe d’en posséder une, les avantages peuvent être divers comme des services et des assurances ou des réductions lors d’achats dans des boutiques partenaires, etc. Voyons quelles sont les cartes de crédit platinum qui sont susceptibles de faire craquer les intéressés.

Les meilleures cartes Platinum

N26 : du Metal pour votre argent

La carte Metal de chez N26, c’est d’abord un objet. Cette carte de paiement entièrement en acier inoxydable fait son petit effet une fois sortie du portefeuille. Elle a un prix : 16,90 euros par mois, soit près de 202,80 euros par an. Son atout principal concerne ses plafonds de paiements et de retraits qui sont particulièrement élevés et surtout personnalisables depuis l’application.

Elle offre aussi le meilleur au niveau assurantiel et couverture possible, notamment pour les voyages, la mobilité et la santé, bien plus que n’importe quelle autre carte Premium. La carte donne également un accès à une assistance téléphonique 7 jours sur 7, quel que soit l’endroit du monde où vous vous trouvez. Bien sûr, les paiements et retraits dans et hors de la zone euro sont gratuits et illimités avec tout de même une limite pour les retraits en euro (un maximum de huit opérations gratuites par mois).

Cliquez sur le lien pour découvrir notre avis complet sur N26.

Revolut : Ultra Premium, ultra chère ?

Pour se positionner sur le marché du haut de gamme, Revolut a lancé une carte bancaire sobrement baptisée Ultra. Cette carte condense un maximum d’avantages pour les personnes concernées, c’est-à-dire une population riche et souhaitant bénéficier des meilleurs services qu’une banque en ligne peut offrir : aucun plafond de paiement ni de retrait (jusqu’à 2 000 euros dans le monde entier), des virements internationaux gratuits et en nombre illimité, des transferts à des taux de change avantageux en semaine, des opérations de change en illimité dans une trentaine de devises, jusqu’à 10 000 euros par an de protection des achats pour les articles endommagés ou volés dans l’année qui suit l’acquisition et aussi une assistance par chat 7j/7 et 24h/24 et un service de rappel téléphonique. Notez cependant que celle-ci à un coût : 45 euros pendant les trois premiers mois puis 55 euros par la suite. On est franchement dans le registre du haut de gamme.

Si vous souhaitez en savoir plus sur Revolut, vous pouvez vous référer à notre avis complet.

Quelle est la différence entre une carte de crédit et une carte bancaire ?

La carte de débit, habituellement nommée carte bancaire, est directement liée à votre compte. En fonction des établissements, les modalités de débit peuvent diverger : une sortie immédiate avec autorisation automatique, un différé et un débit immédiat à autorisation automatique pour les petits débits.

De son côté, la carte de crédit est reliée à une réserve de liquidités qui vous est fournie par la banque. La différence se fait au niveau du débit puisque les cartes de crédit voient leurs dépenses être retirées une fois par mois, en général le dernier jour ouvré du mois.

Rendez-vous un mercredi sur deux sur Twitch, de 18h à 20h, pour suivre en direct l’émission SURVOLTÉS produite par Frandroid. Voiture électrique, vélo électrique, avis d’expert, jeux ou bien témoignages, il y en a pour tous les goûts !

de plus de 2 mètres est 2 200 € moins cher aujourd’hui")

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix