Note de la rédaction

Caractéristiques de Green-Got

| 💶Prime d’ouverture | Aucune |

|---|---|

| 📃Condition de revenu | Aucune |

| 💳Cartes bancaires | Mastercard |

| 💰Dépôt initial | 30 € |

| 💸Frais de tenu de compte | Aucun |

| 🤝Parrainage | Oui |

| 📱Application | Android/ iOS |

| 💲Paiement mobile | Apple pay/Google Wallet |

| 🔐3D Secure | Oui |

Comment fonctionne Green-Got ?

Ne serait-ce que dans son propre nom, Green-Got transpire son envie de mettre en avant son engagement écologique. Il s’agit d’une start-up parisienne fondée en 2020 par trois entrepreneurs dont l’objectif affiché était de créer une banque visant à financer des projets durables et valoriser à terme une économie œuvrant contre le péril climatique. Green-Got a par exemple déjà financé des projets de sauvegarde de la forêt amazonienne, des investissements dans les énergies renouvelables et des projets de dépollution des océans sont en cours. Le tout via des partenariats avec des associations et des organismes internationaux.

Côté financement propre à la banque, celle-ci utilise 33 % du prix des abonnements mensuels ainsi que les frais d’interchange, soit 0,2 à 0,3 % sur chaque transaction effectuée par les clients, le reste étant destiné aux financements à vocation écologique.

Aujourd’hui, Green-Got compte un peu plus de 500 000 clients et environ 110 millions de dépôts. L’entreprise est d’ailleurs particulièrement présente sur les réseaux sociaux et notamment TikTok, Instagram et LinkedIn, ce qui lui a permis de récolter approximativement 2 millions d’euros en début d’année via une campagne Crowdcube, une plateforme d’investissement déjà utilisée par d’autres néobanques comme Revolut.

Green-Got est-elle une véritable banque éthique et verte ?

Au-delà des vocations, mettons cependant les choses au clair : Green-Got n’est pas une banque, tout du moins pas au sens strict du terme. Il s’agit d’une alternative bancaire dont les fonds du compte sont cantonnés et sécurisés au Crédit Mutuel Arkéa* (une caisse fédérale du Crédit Mutuel) ; dans le langage de la finance, on appelle cela une PSP (pour Payment Service Provider). Son but est de fournir une solution interbancaire permettant à des commerçants d’accepter des paiements.

Green-Got assure d’ailleurs que le Crédit Mutuel Arkéa a l’impossibilité d’utiliser l’argent stocké pour ses propres investissements, une manière d’entretenir son engagement 100 % centré autour des projets verts. On note d’ailleurs que Green-Got est certifié par DNV (Det Norske Veritas), un organisme indépendant visant à évaluer, entre autres, l’impact environnemental des sociétés, ainsi que B-Corp, un label pour les entreprises avec un impact sociétal et environnemental positif.

Le problème posé provient avant tout du fait que Green-Got ne soit effectivement pas une banque. Si nous ne doutons pas de ses engagements, il faut avoir en tête que l’économie mondialisée tourne autour des banques traditionnelles et que leurs placements financiers ont un impact considérable sur l’environnement, notamment par le fait que ces dernières choisissent, pour des raisons de rentabilité à court terme, d’investir massivement l’argent de leurs clients dans les énergies fossiles ou les industries polluantes du monde entier. Malgré toutes ses bonnes intentions, Green-Got ne représente qu’une goutte d’eau dans l’univers tentaculaire de la finance.

Green-Got aspire néanmoins à devenir bientôt un organisme de crédit via ses comptes épargne et, pourquoi pas, une véritable banque au sens strict à l’avenir.

*Le groupe Ebra, propriétaire du groupe de presse Humanoid dont Frandroid fait partie, est une filiale du Crédit Mutuel. La rédaction reste totalement indépendante dans ses choix éditoriaux.

Green-Got et sa carte bancaire en bois

Dans un souci d’éviter toute confusion auprès du public visé, mais aussi dans l’objectif de ne pas segmenter sa clientèle, Green-Got a misé sur une offre unique avec un compte carte à 6 euros par mois. Pas d’offre gratuite ni de formule premium donc. Un choix logique et malin de la part de la néobanque, mais qui limite de fait la clientèle qui pourrait avoir besoin de plus de latitude. Voici les caractéristiques de la carte :

- 6,90 €/mois.

- Dépôt initial de 30 €.

- Carte à autorisation systématique.

- Aucune condition de revenu demandé.

- Plafond de paiement : 15 000 €/mois.

- Paiements à l’étranger : gratuits et illimités.

- Retraits à l’étranger : deux retraits par mois gratuits.

D’emblée, on apprécie le fait que la carte Green-Got soit tournée vers l’internationale avec l’absence totale de frais lors d’achats à l’étranger. On remarque tout de même quelques frais comme ceux sur les retraits au-delà des deux premiers offerts mensuellement : 1 euro en zone euro (+Islande et Norvège) et 2 euros hors UE. Notez tout de même l’absence de frais sur les virements, même à l’international.

Récemment, Green-Got a lancé une carte Premium, celle-ci à 12,90 euros par mois (ou 10,90 euros par mois si on prend l’engagement annuel) qui apporte quelques avantages supplémentaires par rapport à la formule de base :

- Les retraits gratuits et illimités dans la zone euro

- Les plafonds de dépenses plus élevés

- Des assurances voyages sur les bagages perdus, volés, détériorés ou retardés, les retards de transport, les frais médicaux et de rapatriement…

- Une assistance juridique en cas d’usurpation d’identité, d’atteinte à l’e-réputation ou de cyber-harcèlement.

- Des offres chez plusieurs partenaires tels que SNCF Connect, Climbing District, Babbel ou encore NordVPN.

Comment alimenter son compte ?

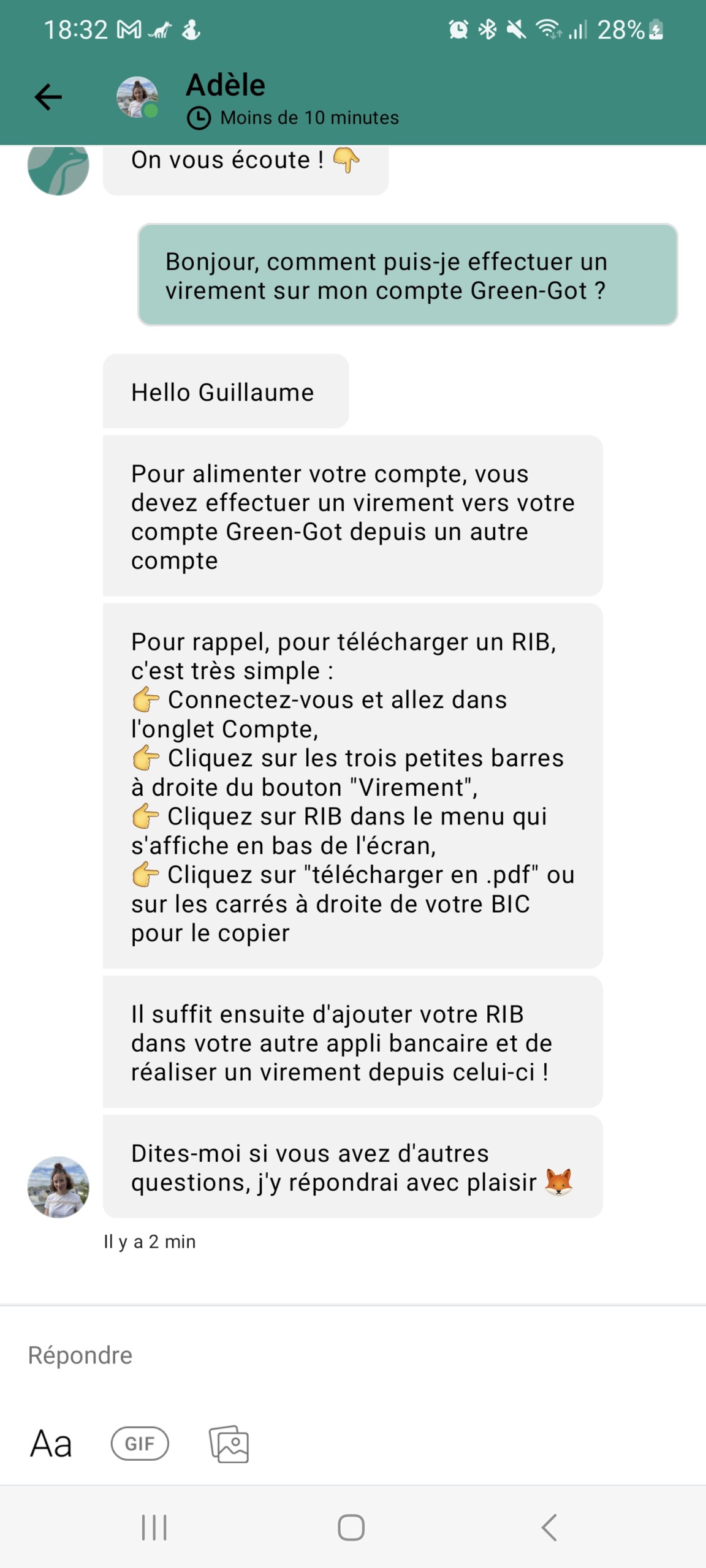

On peut alimenter son solde Green-Got librement via n’importe quel compte externe, mais l’application ne conserve pas les données de carte d’une autre banque comme c’est le cas sur Lydia par exemple. Il est ainsi nécessaire de faire des virements via son RIB Green-Got à partir d’une autre banque, ce qui peut rapidement être agaçant si on compte utiliser Green-Got comme un compte secondaire.

C’est d’autant plus frustrant quand ces virements prennent de 3 à 5 jours à arriver sur le compte. Prévoyez donc d’alimenter votre compte en conséquence pour éviter les mauvaises surprises sur un achat décidé au dernier moment. Notez d’ailleurs que Green-Got n’accepte aucun découvert, vous serez simplement bloqué lors d’un achat si le solde n’est pas suffisant.

Aucun moyen non plus d’encaisser des espèces ou des chèques, même auprès du Crédit Mutuel. On imagine bien que le fait que Green-Got ne dispose pas encore de sa propre licence bancaire doit forcément jouer.

Comment ouvrir un compte chez Green-Got

La carte Green-Got est une carte Mastercard, mais l’organisme est uniquement éditeur de la carte pour permettre à cette dernière d’être utilisée sur les terminaux de paiements. Ouvrir un compte Green-Got se fait exclusivement via son application disponible sur Google Play et App Store.

Green-Got annonce une ouverture de compte en 6 minutes et sans paperasses, ce que nous avons effectivement pu constater. Vient d’abord le choix de la carte (en bois de cerisier ou en plastique recyclé) puis vient le temps de fournir les quelques informations légales demandées ainsi qu’une photographie de ses papiers d’identité. Enfin, une vérification vidéo de son visage est effectuée via la caméra avant du smartphone. Afin de valider l’utilisation du compte, il vous sera demandé d’effectuer un virement de 30 euros sur le compte Green-Got via une autre carte. Concernant le délai de livraison de la carte, celle-ci nous est parvenue en trois jours.

Sachez que Green-Got propose l’ouverture d’un compte commun pouvant être utilisé par cinq personnes maximum, pratique pour les couples, familles et colocations. Ce compte est facturé 8,90 euros par mois pour deux personnes avec carte avec un supplément de 4,45 euros mensuels pour chaque personne. Pour un compte Premium, ça grimpe à 14,90 euros par mois, ou 154,80 euros par an, pour deux personnes, et un membre supplémentaire ajoute 6,45 euros par mois sur la formule annuelle ou 7,45 euros par mois sur celle mensuelle.

Enfin, Green-Got propose aussi des comptes « micro » pour les travailleurs indépendants avec des assurances spécifiques et des outils pour suivre votre activité. Il est facturé 5 euros HT par mois, donc 6 euros TTC, et nécessite de communiquer son numéro SIRET et son chiffre d’affaires prévisionnel.

Un programme de parrainage tourné aussi vers les projets verts

Green-Got ne pouvait pas ne pas profiter d’un programme de parrainage, surtout avec un angle éco-friendly. Dans un premier temps, en parrainant un proche, vous obtenez l’un et l’autre un mois d’abonnement carte offert. L’autre point concerne là encore le financement de projets. Concrètement, chaque parrainage permet de soutenir des actions comme l’agroforesterie ou de soutenir l’agriculture dans des régions plus reculées du monde.

Cependant, contrairement aux banques en lignes, Green-Got ne propose pas de programme de prime de bienvenue.

Assurances et services de Green-Got

C’est malheureusement le point sur lequel Green-Got est le plus critiquable. Si la néobanque ne proposait au départ que très peu de services, elle tend à s’améliorer sur ce point mais c’est encore bien faible par rapport à certaines concurrentes. L’épargne est tout de même un élément-clé que la néobanque souhaite mettre en avant. Cela servira de levier supplémentaire pour financer encore plus de projets en plus d’offrir un moyen de s’assurer que son argent est utilisé à des fins écologiques. Toutefois, la seule solution d’épargne chez Green-Got est une assurance-vie.

L’assurance-vie GG Planet

Avec son assurance-vie GG Planet, Green-Got propose une solution d’épargne permettant d’investir au passage dans des projets éthiques allant dans le sens de la transition écologique, et non dans des projets du « vieux monde ». L’assurance-vie de Green-Got se divise en quatre portefeuilles d’investissement avec des performances allant de 4 % à quasiment 10 % sur l’année 2023. Toutefois, les fonds qui composent chacun de ces portefeuilles sont pré-sélectionnés par la néobanque, les clients ne peuvent les choisir eux-même.

Voici les portefeuilles proposés par l’assurance-vie de Green-Got :

- Le Sage : se compose principalement d’obligations et de fonds immobiliers. Investissements réalisés sur le marché français et européen. Niveau de risque faible.

- L’Équilibré : se compose d’obligations, d’actions et de fonds immobiliers. Investissements réalisés sur le marché français et européen. Niveau de risque faible.

- L’Audacieux : se compose d’obligations et d’actions. Investissements réalisés sur les marchés européen, américain et des pays émergents. Niveau de risque important.

- L’Intrépide : se compose exclusivement d’actions. Investissements réalisés sur les marchés européen, américain et des pays émergents. Niveau de risque élevé.

Il n’y a aucun frais de versement ou de commission, seulement des frais de gestion s’élevant à 1,60 % par an ainsi que les frais des fonds eux-même, variables selon le portefeuille choisi.

Pas de cashback, même vert

Toujours dans cette optique de proposer un compte dénué de toute forme de superflu, Green-Got ne propose pas de programme de cashback, quand bien même celui-ci aurait été à vocation écologique ou via des réductions chez des marques écoresponsables. Peut-être est-ce un élément que la néobanque prendra en compte à l’avenir vu le succès de ces formes de marketing par affiliation.

Un très bon service client

Green-Got met beaucoup l’accent sur son service client. Depuis l’application, on peut accéder au support via la bulle de tchat en haut à droite. La néobanque dispose même d’un centre d’aide complet répondant à la plupart des questions qu’un utilisateur peut se poser. Concernant la réponse, nous avons pu obtenir une assistance en un peu plus de 30 minutes, ce qui est assez rapide même si l’on est loin des 10 minutes annoncées. L’échange est pour le moins cordial et efficace, n’est-ce pas tout ce que l’on demande d’un service client digne de ce nom ?

Quid des cryptomonnaies ?

Évidemment, n’attendez pas d’échanger et gérer vos cryptomonnaies, investissement en métaux précieux ou tout autre catalogue de valeur avec votre compte Green-Got ou via l’application. Logique tant les aspérités et les valeurs écologiques de la néobanque sont en totale opposition avec toutes ces formes d’investissements ayant un impact écologique certain.

De notre point de vue, Green-Got est avant tout pensé comme une offre taillée pour servir de compte secondaire, bien utile pour les achats du quotidien, ou de compte pour indépendant.

Notre avis sur l’application mobile de Green-Got

L’expérience applicative de Green-Got est pour le moins minimaliste et surtout raccord avec la volonté de réduction des impacts sur l’environnement. En atteste l’un des onglets principaux de l’application sobrement nommée « Impact ». Sur celui-ci, on retrouve les projets de financement verts en cours de la néobanque avec un aspect « gamifiant » très simple. Il est par exemple affiché explicitement notre contribution ainsi que celui de l’ensemble des clients de la banque.

L’impact écologique est aussi mis en avant par notre impact en termes de CO₂ rejeté mensuellement via notre consommation bancaire, incitant forcément à utiliser sa carte Green-Got plutôt qu’une autre banque.

D’autres éléments sont aussi mis en exergue comme des articles expliquant comment réduire son impact environnemental, ce qui est plutôt bien vu. On peut également suivre la progression des différents projets en cours avec une certaine transparence sur les fonds utilisés. Enfin, un mode sombre est proposé, sûrement pour que vous réduisiez la consommation de votre batterie.

En dehors de cet élément, il faut bien admettre que l’expérience applicative bancaire au sens classique est pour le moment assez simple. La page d’accueil se contente d’afficher le solde en cours ainsi que les dernières transactions effectuées. Il est possible d’effectuer des virements, de consulter son RIB et les autorisations de transfert.

Un autre onglet nommé « Carte » permet de consulter les caractéristiques de son compte (notamment les plafonds) et quelques options de sécurité pour verrouiller son compte en cas de perte ou de vol de la carte. L’onglet « Épargne » permet de s’inscrire en liste d’attente pour accéder à une assurance-vie.

Enfin, un dernier onglet baptisé « Budget » permet d’automatiser ses dépenses mensuelles et de gérer tout simplement son budget. Cet onglet s’inscrit bien dans l’ADN de Green-Got en proposant d’une part un graphique sur vos transactions, celles-ci étant catégorisée, et un autre camembert sur l’empreinte carbone générée par vos dépenses. Il suffit de swiper pour comparer les euros dépensés avec le CO2 émis.

Finalement, même si certains apprécieront le côté épuré de l’expérience applicative, on aurait aimé que Green-Got propose quelques autres fonctionnalités avancées que l’on retrouve chez d’autres néobanques, comme le fait de créer des cagnottes entre amis ou en famille par exemple. Fort heureusement, Green-Got est compatible avec Apple Pay et Google Wallet.

Helios vs Green-Got, quelle est la meilleure banque verte ?

Nous avons comparé deux des plus importantes banques vertes en France, Helios et Green-Got. Quelle est la meilleure ? Réponse dans l’article ci-dessous.

Pour aller plus loin

Helios vs Green-Got : quelle est la meilleure banque verte française ?

")

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix