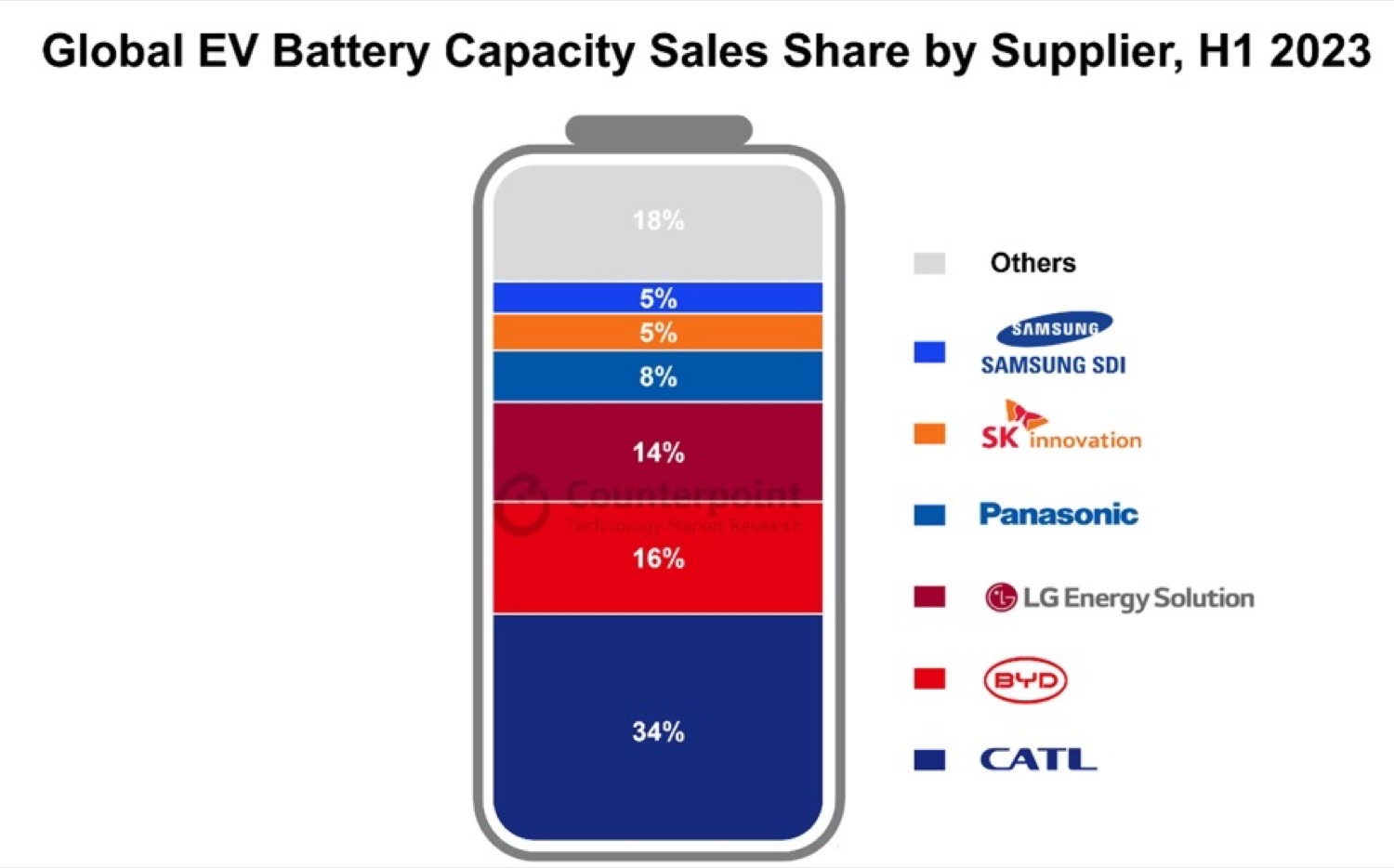

Si vous envisagez l’achat d’une voiture électrique, il y a aujourd’hui plus de 80 % de chance pour que la batterie vienne de Chine ou de Corée du Sud. Les noms de ces fabricants, vous les connaissez sans doute, puisqu’il s’agit de CATL et BYD (le plus grand concurrent de Tesla, qui produit aussi des voitures électriques) pour les chinois, ou encore LG et Samsung pour la Corée du Sud.

Les géants chinois concentrent 50 % du marché global, CATL, en particulier, avec 34 %, suivi par BYD avec 16 %. BYD fournit notamment des batteries pour certaines Tesla, mais aussi pour le nouveau Peugeot 3008 électrique qui embarque une batterie de 73 kWh, avant d’hériter de cellules ACC « Made in France » en 2025. Non loin derrière la Chine, la Corée du Sud, via LG Energy Solution, Samsung SDI et SK Innovation cumulent ensemble une part de marché avoisinant les 25 %.

Mais pourquoi la Chine et la Corée du Sud raflent la mise ? La réponse est plutôt simple : ils s’y sont intéressés plus tôt. En réalité, il y a d’autres éléments. En Chine, par exemple, l’expertise et la capacité de production massive de la Chine dans le domaine des batteries ne sont plus à prouver, au-delà même de la voiture électrique. C’est aussi une stratégie d’État qui a su combiner subventions, réglementations favorables et investissements dans la recherche et le développement pour positionner le pays en tant que leader.

Du côté de la Corée du Sud, c’est un peu différent en termes d’approche. Les grandes entreprises, soutenues par un consortium d’industries et l’État, ont misé sur l’innovation et la qualité. La robustesse de leurs produits est reconnue et leur capacité à innover dans les technologies de batteries leur permet de rester compétitifs face à l’énorme capacité de production chinoise. Et il n’y a qu’à tester une voiture électrique de Kia ou de Hyundai pour s’en rendre compte.

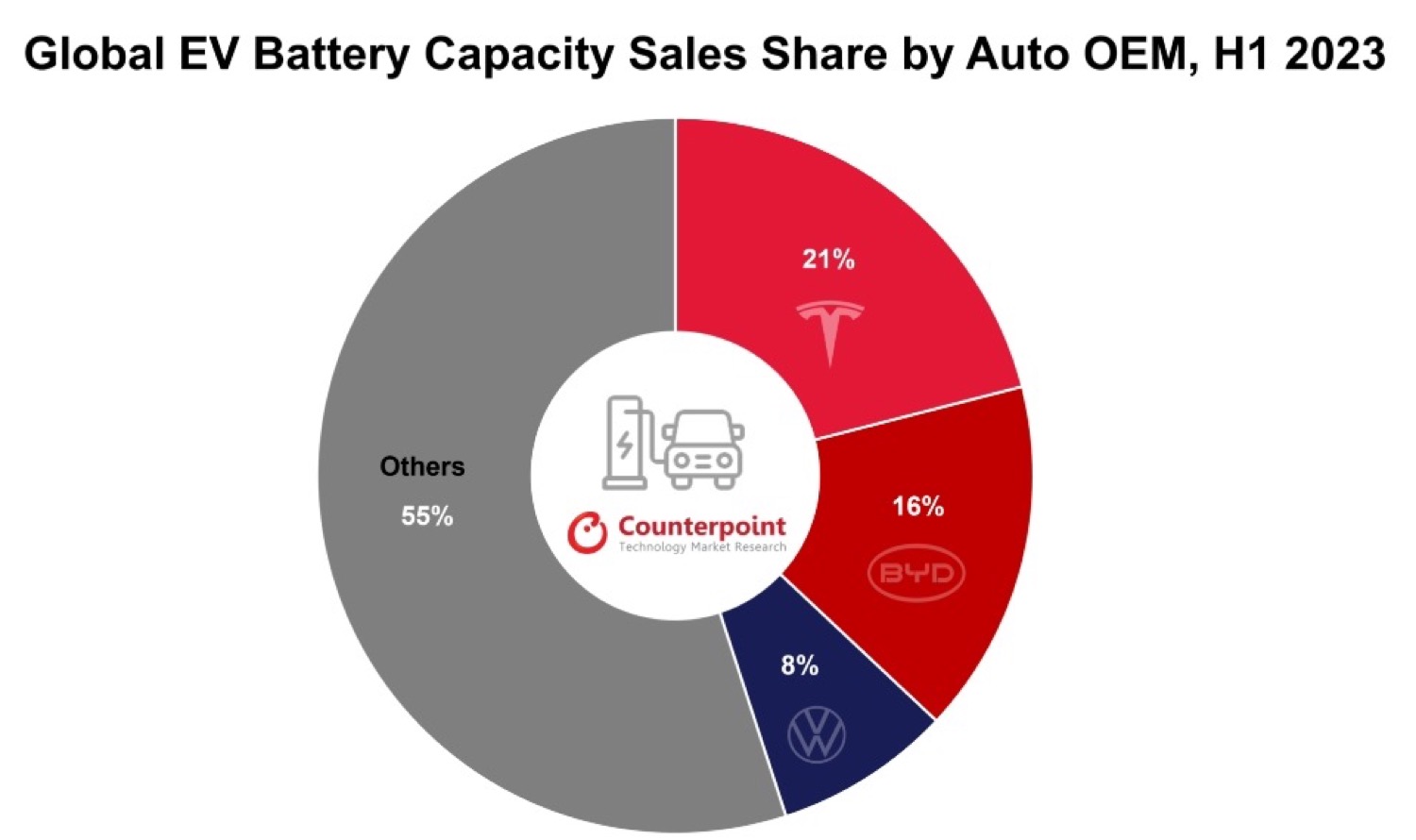

L’année dernière, Tesla, BYD et Volkswagen ont consommé à eux seuls près de la moitié des batteries vendues dans le monde au premier semestre 2023. De quoi faire les affaires de leurs fournisseurs, chinois, que sont CATL et BYD. Pour les coréens, c’est Kia, Hyundai ou encore Ford qui se fournissent chez SK Innovation par exemple, tandis que Samsung SDI alimente en énergie les véhicules de marques aussi diverses que Rivian et BMW. Le Japon via Panasonic se défend et fournit en masse les Tesla américaines.

Où en est-on en Europe ?

À part quelques projets concrets et des phases de tests, pour le moment, en Europe, nous sommes encore très loin des pays asiatiques. Toutefois, d’après une récente étude publiée par l’ONG Transport & Environnement, la situation n’est pas si alarmante que cela. Même si nous en sommes encore au stade de la théorie, les annonces de l’Alliance européenne des batteries et les investissements déjà réalisés dans ce domaine, tout au long de leur chaîne d’approvisionnement, devraient conduire l’Europe à devenir autosuffisante en cellules d’ici à 2026.

Mais, parce qu’il y a un mais, on ne peut évidemment pas maîtriser à 100 % le cycle de fabrication d’une batterie pour voiture en seulement quelques années. Toujours d’après cette étude, l’Europe ne fabriquerait que 56 % des composants clés (cathodes) nécessaires en 2030, mais il pourrait répondre à ses propres besoins en lithium et recycler une partie de ses métaux rares : cobalt (27 %), nickel (14 %), manganèse (13 %) et lithium (8 %).

La France compte d’ailleurs plusieurs mines de lithium exploitables, notamment dans l’Est et dans le Massif Central, mais il y a encore de nombreux obstacles à franchir avant leur exploitation.

Toutefois, relocaliser la chaîne de production des batteries en Europe (métaux, cathodes, cellules…) permettrait de réduire de 37 % les émissions liées à leur fabrication, par rapport à une chaîne d’approvisionnement contrôlée par la Chine. Mieux encore, ce chiffre passerait à plus de 60 % dans un scénario où l’industrie utilise principalement de l’électricité renouvelable.

Au final, relocaliser la production des cellules et des composants des batteries en Europe permettrait d’économiser environ 133 millions de tonnes de CO2 entre 2024 et 2030, soit l’équivalent des émissions annuelles de la République Tchèque. Ce qui permettra aux voitures électriques de polluer encore moins qu’actuellement, comme le montrait une autre étude, chiffres à l’appui.

Pour aller plus loin

En France, une voiture électrique « pollue » moins qu’une thermique au bout de 10 000 km, et ce n’est que le début

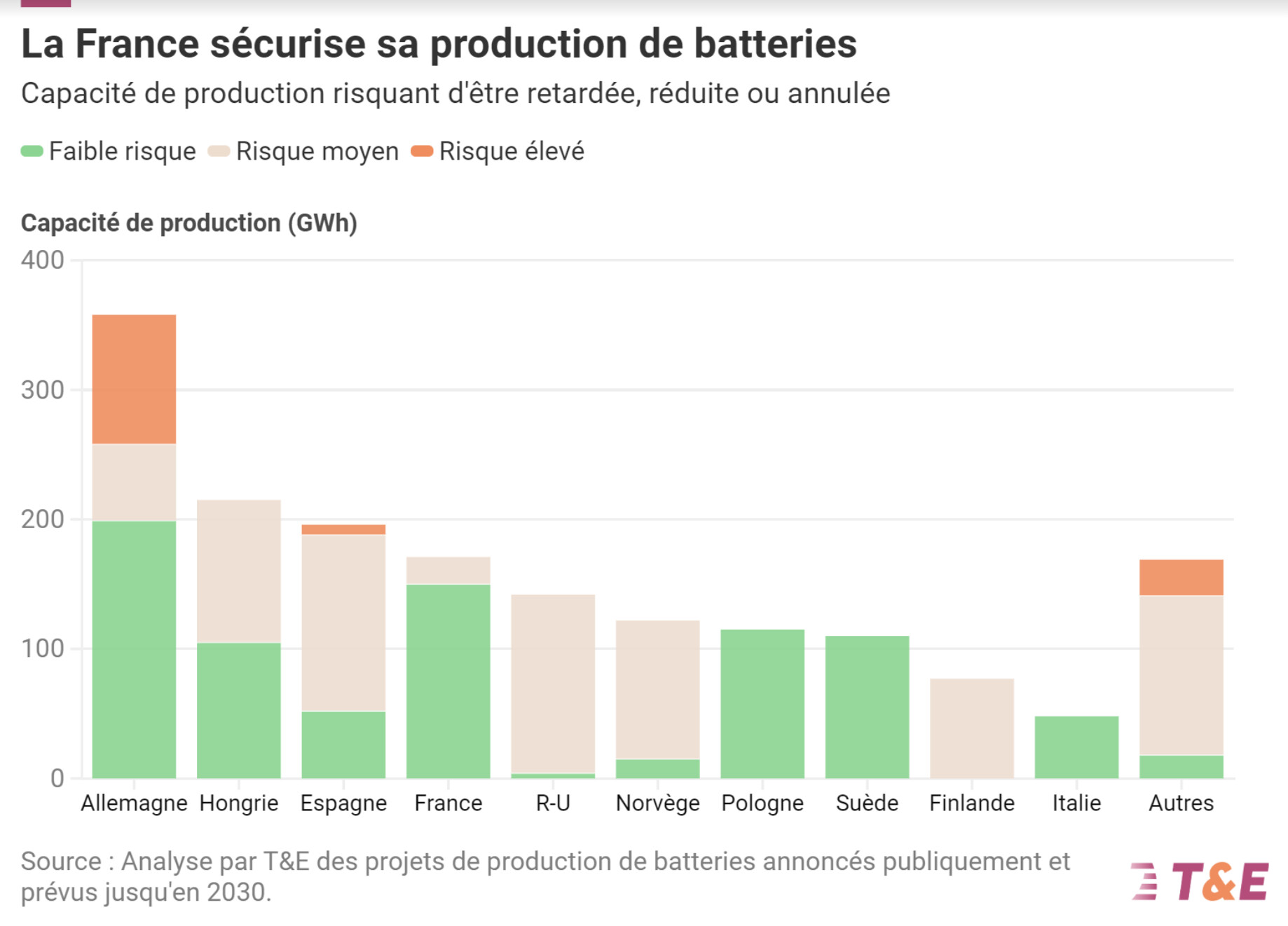

Mais d’une manière générale, il va falloir que le législateur prenne encore davantage les choses en main pour accélérer le processus. Selon Transport & Environnement, plus de la moitié des projets d’usines européennes risquent d’être retardés ou annulés, notamment en Finlande, au Royaume-Uni, en Norvège et en Espagne. Est-ce que ça ressemble au modèle chinois ? Nous vous laisserons seul juge.

Puis, ce n’est pas comme si certains États n’avaient pas déjà été généreux. En effet, la deuxième usine de Northvolt a été sauvée en Allemagne via des subventions étatiques, tout comme les activités de Verkor qui sont sur le point de démarrer en France. Le développement de tous les projets annoncés (fabrication de cellules de batterie, installations de cathodes et de précurseurs, raffinage du lithium…) devrait nécessiter pas moins de 215 milliards d’euros d’investissements selon les chiffres relayés par T&E, et 61 milliards pour l’exploitation chaque année.

Avec tous les projets en cours, s’ils sont maintenus, l’horizon 2030 sera riche en batteries produites en Europe puisque les estimations actuelles indiquent 815 GWh, de quoi alimenter 13,6 millions de voitures électriques dotés d’une batterie d’environ 70 kWh.

À l’heure où nous écrivons ces lignes, au sein de l’UE, les usines de batteries sont situées dans 17 des États membres. Le leader est l’Allemagne, qui a toujours été le moteur de toute l’industrie européenne concernant l’industrie automobile européenne et qui compte pas moins de 12 usines.

Viennent ensuite la France, notamment grâce à Renault et Stellantis, et l’Espagne, qui profite du lien entre Seat et le groupe Volkswagen. Précisons toutefois qu’il ne s’agit pas forcément toutes de gigafactories au sein propre du terme, c’est-à-dire qui produisent uniquement des batteries pour voitures électriques. Certaines d’entre elles produisent de petits accumulateurs aux côtés d’autres chaînes de production plus importantes.

Le nombre d’usines de batteries par pays (en projet ou déjà en activité)

- Allemagne : 12

- France : 5

- Espagne : 3

- Belgique : 2

- Finlande : 2

- Italie : 2

- Pologne : 2

- Slovaquie : 2

- Autriche : 1

- Croatie : 1

- Pays-Bas : 1

- République tchèque : 1

- Roumanie : 1

- Slovénie : 1

- Suède : 1

- Hongrie : 1

Et la France dans tout ça ?

En France, la plus célèbre usine de batteries est située dans le Nord du pays, aux alentours de Lens. Elle appartient à l’entreprise ACC (Automotive Cell Company), une jeune société créée en 2020 par Stellantis, TotalEnergies et Mercedes-Benz, qui détiennent chacun une participation égale. D’ici à la fin 2024, cette usine devrait produire environ 13 GWh par an, avec une augmentation prévue à 40 GWh annuelle à partir de 2030, ce qui correspond à environ 800 000 batteries fabriquées. L’effectif devrait également augmenter, passant de 600 salariés à 2 000 d’ici la même échéance.

D’autres usines se concentrent actuellement sur la production de batteries basse tension. Par exemple, Renault fabrique ces batteries à Maubeuge (59), Sevelnord (Stellantis) à Hordain (59), Bolloré à Ergué-Gabéric (29), et chez Automotive Cells Company (Stellantis et TotalEnergies) à Nersac (16).

Pour les projets d’envergure, des partenariats sont en cours de développement. Par exemple, le groupe sino-japonais AESC-Envision compte produire des batteries à Douai, dans le Nord, à partir de 2025, principalement pour les véhicules Renault. En outre, la start-up grenobloise Verkor, en collaboration avec Arkema, Schneider Electric et Renault, prévoit également de lancer sa production la même année, également à destination du constructeur au losange.

Verkor débutera, aux dernières nouvelles, avec une capacité de 16 GWh dès 2025, mais ne comptent pas s’arrêter là, visant les 50 GWh à l’horizon 2030. Par ailleurs, une entreprise taïwanaise, ProLogium, manifeste également son intérêt pour la France en projetant d’installer une usine sur notre territoire.

Ainsi, comme le souligne l’étude de T&E, la France fait partie des pays qui ont fait le plus de progrès concernant la sécurisation des capacités de production. Sur les 171 GWh de batteries prévus dans le pays d’ici 2030, 88 % sont considérés comme étant « à faible risque » d’être annulés ou décalés. En comparaison, seulement 56 % des projets en Allemagne sont classés « à faible risque », 49 % en Hongrie et 27 % en Espagne.

Précisons également que la France devrait aussi accueillir pour la première fois la production de batteries dites « solides » via l’entreprise taïwanaise ProLogium. La firme asiatique prévoit d’investir environ 5,2 milliards d’euros à Dunkerque d’ici 2030 afin d’atteindre une capacité de production annuelle de 48 GWh (de quoi équiper environ 1 million de voitures électriques par an).

Sans entrer dans les détails techniques de la batterie solide, nous vous avons d’ailleurs concocté un dossier spécifique à ce sujet, sachez que les batteries solides seraient parfaites pour les voitures électriques, car dans le même volume et le même poids qu’une batterie au lithium, il serait possible d’augmenter significativement le nombre de cellules, et donc la capacité du pack de batterie, et par conséquent l’autonomie, le tout en améliorant la sécurité.

Pourquoi les usines de batteries se concentrent-elles sur le nord de la France ?

Mais pourquoi le choix de Dunkerque et de la « Vallée de la batterie » ? C’est plutôt simple, car les entreprises veulent avoir accès à une électricité décarbonée, et à Dunkerque, non seulement l’électricité nucléaire est disponible, mais il y a aussi la présence d’éoliennes offshore. De quoi rendre les voitures électriques encore plus « propres ».

Rappelons également que de nombreuses usines de voitures électriques se trouvent en Europe du Nord, et Dunkerque est très bien desservie par le rail, la route et un port en eau profonde, ce qui facilite les importations et les exportations de leurs produits.

Et ça ne devrait pas s’arrêter là, puisque Emmanuel Macron avait annoncé l’année dernière que l’entreprise chinoise XTC et la firme française Orano investiront 1,5 milliard d’euros et créeront 1 700 emplois dans un site de production de batteries au lithium à Dunkerque.

La coentreprise entre XTC et Orano, selon le président français, est considérée comme « complémentaire » à l’usine ProLogium, car elle interviendra dans la phase en amont de la production de batteries : l’usine produira les cathodes des batteries. Cette coentreprise devrait s’installer non loin du port de Dunkerque, tout comme l’usine de ProLogium. Le Président avait également souligné que d’ici la fin de la décennie, plus de 20 000 nouveaux emplois seront créés dans la région de Dunkerque.

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix