Il y a quelques années, il était encore impossible d’envisager d’échanger de l’argent plus facilement qu’un bon vieux virement via son application bancaire. Aujourd’hui, il est non seulement possible de s’échanger de l’argent entre particuliers en quelques secondes, mais il est aussi envisageable de mettre en place des cagnottes participatives ou de rembourser un proche simplement en envoyant un SMS. Tout cela est permis par l’essor de nouvelles plateformes bancaires qui se sont insérées dans l’écosystème des néobanques plus classiques, ces dernières s’étant d’ailleurs directement inspirées de ce type de fonctionnalité pour faire évoluer leurs offres. De nombreuses plateformes ont vu le jour depuis, elles ne sont pas des banques/néobanques à proprement parler, mais des plateformes d’échange monétaires disposant de leurs propres produits et fonctionnalités. C’est le cas de Lydia et de Vivid qui disposent chacune de leurs forces et faiblesses et que nous allons faire s’affronter dans ce nouveau versus.

Lydia VS Vivid : inscription et ouverture de compte

L’un des gros avantages par rapport aux banques classiques et dans une autre mesure aux néobanques, c’est la facilité du système non intrusif d’inscription chez ce genre de plateformes. Lydia, par exemple, compte toujours sur une procédure d’inscription extrêmement simple, tout se passe depuis l’application Lydia et il suffit de fournir son numéro de téléphone, son nom, prénom et email pour avoir accès aux services de base de l’application. Pour ouvrir un compte (aussi appelé abonnement), il faudra fournir une photo recto verso de sa carte d’identité, et c’est tout ! L’opération ne prend finalement que quelques secondes, il n’y a ni besoin de dépôt initial, ni besoin d’obligatoirement lier la carte de son compte bancaire régulier, ni de validations par Lydia pour obtenir un IBAN, français, s’il vous plaît ! L’envoi d’une carte physique est payant ou non en fonction du compte choisi et ne prend que quelques jours ouvrés.

De son côté, Vivid a bien plus des airs de néobanques dans ce domaine. En parlant directement de compte et non « d’inscription », la plateforme se place bien plus dans une posture d’établissement bancaire, d’ailleurs l’inscription donne automatiquement lieu à une ouverture de compte. Tout se passe là aussi depuis l’application mobile et même si l’opération ne prend que quelques minutes, Vivid demande tout de même quelques justificatifs, comme une photo recto verso de la carte d’identité et surtout votre numéro fiscal (que l’on peut fournir sous 90 jours) en plus d’une vérification de facies via l’utilisation de la caméra avant du smartphone. Pas d’attente pour profiter du compte et de son système de Pocket une fois celui-ci choisi. Il vous est possible d’obtenir une carte physique gratuite, mais uniquement si votre solde dépasse les 100 euros (9,90 euros autrement).

Sur ce point, nous privilégions l’approche de Lydia concernant la procédure d’ouverture de compte.

Vainqueur : Lydia

Pour plus d’informations, vous pouvez consulter notre avis complet sur Lydia.

Lydia VS Vivid : les tarifs

Là encore, concernant la pluralité des offres de comptes, le but de ces plateformes est d’être le plus clair possible. Lydia dispose de 3 offres bien distinctes : un compte gratuit baptisé simplement « Lydia », un compte Lydia Bleu et un dernier compte Lydia Noir. Sur ces deux dernières cartes, les avantages concernent avant tout le montant des transactions autorisées, les frais gratuits pour les retraits à l’étranger ainsi que les assurances délivrées par l’organisme VISA (offre Lydia Black seulement). Comme dit plus haut, tous les RIB délivrés par Lydia sont bien Français.

Notez que la création de cartes pour les comptes Bleu et Noir est gratuite, mais qu’une somme de 5 euros sera demandée pour l’édition d’une carte physique pour les comptes payants. Rassurez-vous, il est tout de même possible d’utiliser des cartes virtuelles gratuitement pour les achats en ligne par exemple. Lydia n’étant pas une banque classique, elle n’autorise aucun compte débiteur, impossible donc d’obtenir un découvert autorisé. Par ailleurs, même s’ils ne sont pas explicités directement, certains frais peuvent s’appliquer : 20 euros de frais de dossier par gestion d’impayé sur carte bancaire, 30 euros de frais de dossier par transaction sur Carte Lydia contestée (au-delà de 10 appositions sur 12 mois).

L’offre de Vivid est encore plus claire que son concurrent avec seulement 2 offres : un compte gratuit (Vivid standard) et un compte payant à 9,90 euros par mois (Vivid Prime). Là encore, très peu de différences entre ces deux comptes, Vivid Prime permettant un meilleur plafond de retrait (1000 euros au lieu de 200 pour un compte standard). C’est surtout au niveau des produits que met en avant Vivid que cela aura une incidence. Vivid Prime autorise 100 euros de cashback maximum par mois (20 euros supplémentaires pour Vivid Standard) et les transactions en cryptomonnaie sont gratuites (une seule gratuite et 1 % au-delà pour un compte standard). Notez cependant que Vivid ne propose pas de gratuité directe de chaque paiements ou retraits à l’étranger, il est nécessaire d’acheter soi-même les devises étrangères depuis l’application afin de les stocker dans un sous-compte « Voyage ». Heureusement, Vivid détecte automatiquement la devise correspondante et donc le bon sous-compte pour ne pas avoir à subir de frais.

Concernant la politique tarifaire ainsi que les avantages des offres payantes par rapport aux offres gratuites, Lydia et Vivid ne se départagent pas particulièrement. Tout dépendra donc de vos besoins si vous choisissez un compte chez l’une ou l’autre. Nous avons donc décidé de déclarer match nul sur ce point.

Match nul

Pour plus d’information, vous pouvez consulter nos avis complets sur Lydia et Vivid.

Lydia VS Vivid : les applications

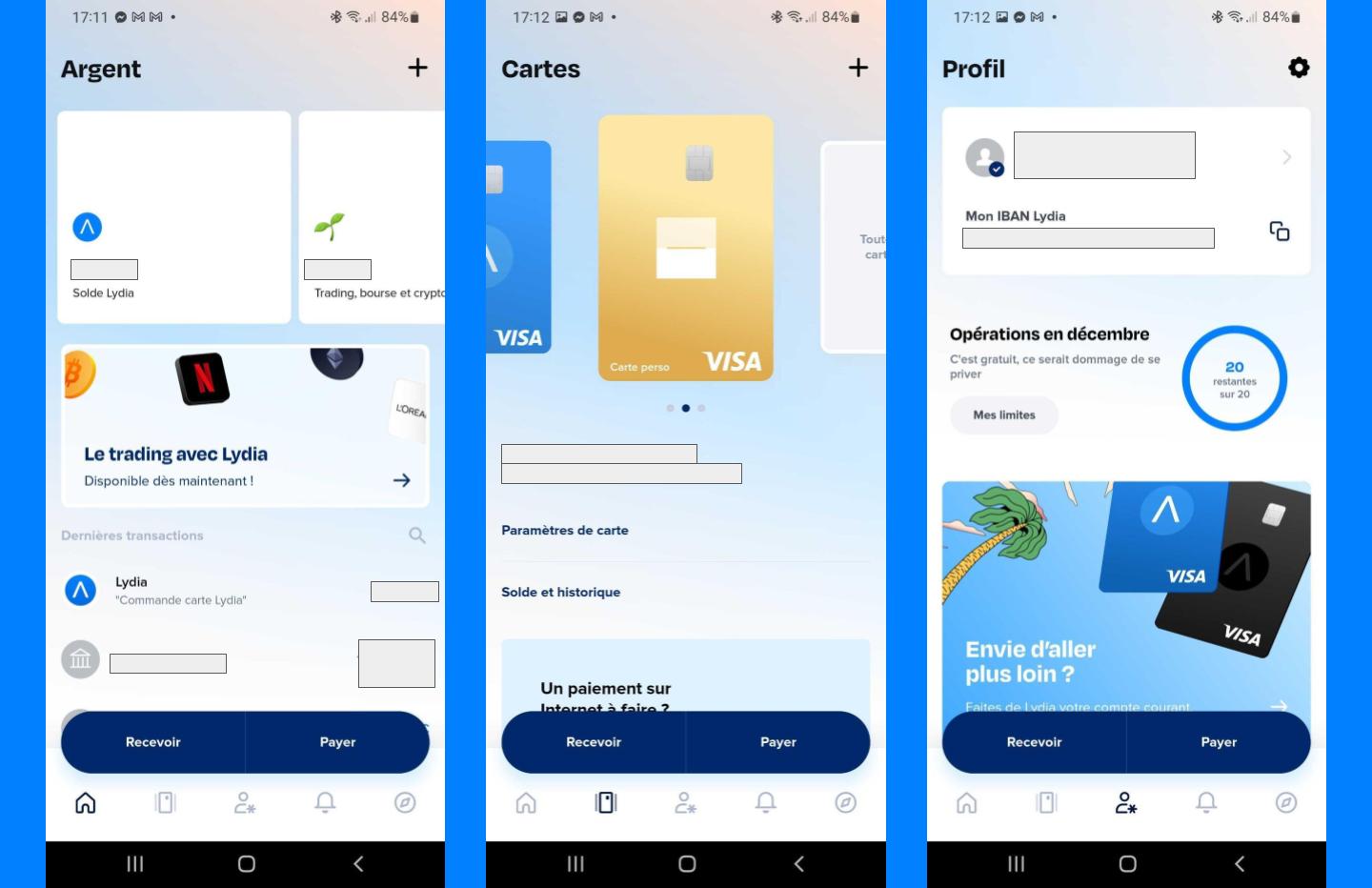

Puisque toute l’expérience utilisateur de ces plateformes passe par leurs applications, que leurs produits et fonctionnalités sont nombreux, il est nécessaire que ces dernières soient les plus ergonomiques possible pour éviter de s’arracher les cheveux. Lydia étant à l’origine une application de partage monétaire, elle garde cette fonctionnalité au cœur de son utilisation, d’où la présence des deux boutons recevoir/payer affichés en permanence. Notez qu’il faudra tout de même un certain temps d’adaptation aux néophytes pour s’y faire, notamment pour comprendre l’organisation des menus.

Cependant, la présentation générale est soignée et évite de trop charger l’écran. On a accès en un coup d’œil à l’ensemble des comptes et il est possible de transférer de l’argent en un simple swipe. Forcément, l’aspect trading est bien mis en avant avec un onglet « Discover » qui regroupe tous les produits de la « banque ». En premier lieu, l’investissement en cryptomonnaie, en ETF ou ETN avec une plateforme dédiée permettant d’avoir accès à l’échange de devises et graphiques des différentes valeurs. Côté sécurité, Lydia en charge les fonctions comme le blocage et le déblocage des comptes en une seule option et surtout le déverrouillage par empreinte digitale pour les smartphones compatibles. Enfin, Lydia a la bonne idée de proposer une prise en charge complète des paiements mobiles allant de Google Pay, Apple Pay et même Samsung Pay.

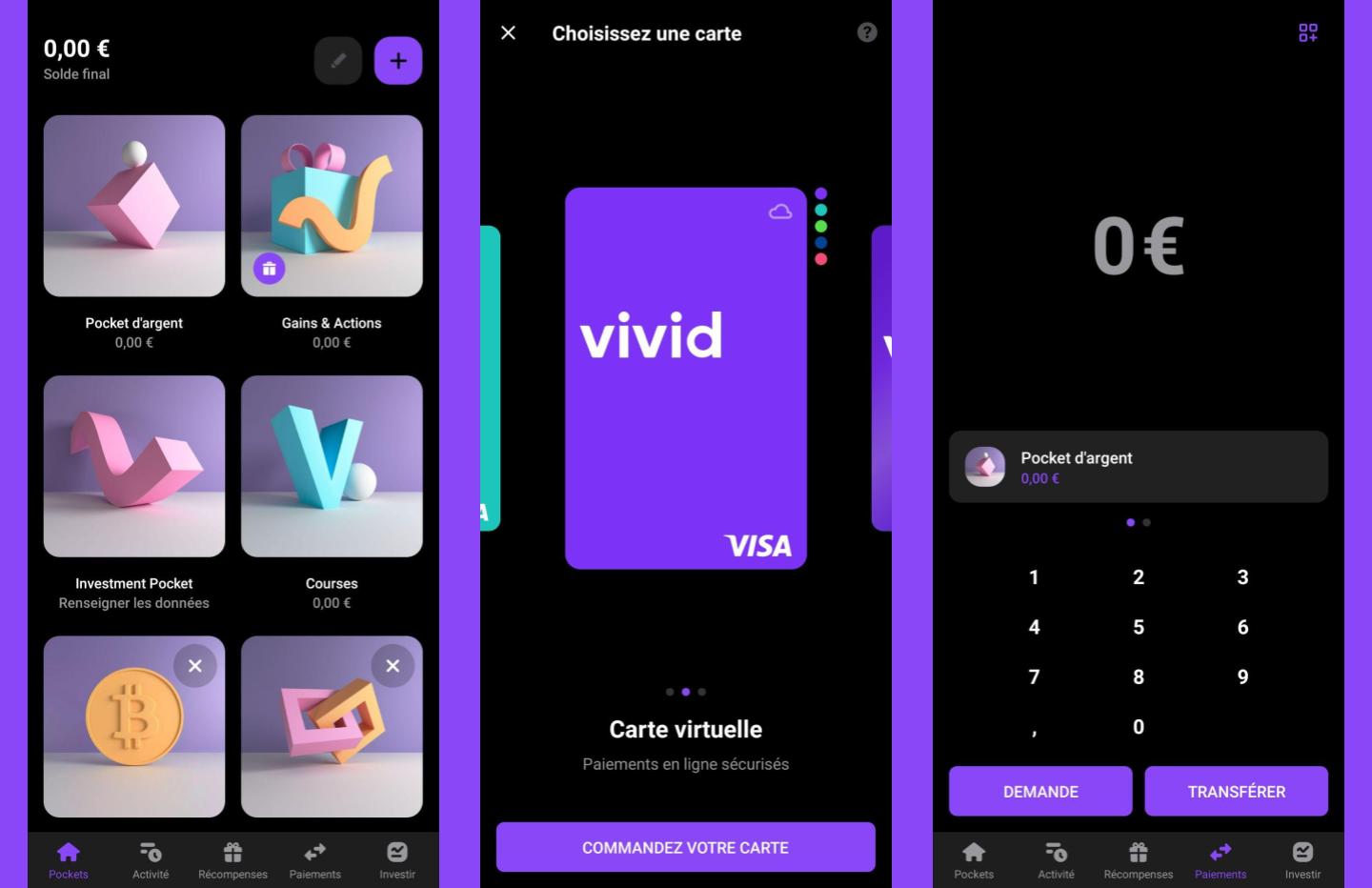

De son côté, toute l’expérience applicative de Vivid mise sur ses fonctionnalités d’investissement. Tout d’abord, l’interface reprend l’ergonomie d’autres néobanques comme N26 ou Revolut. L’interface est donc très peu chargée avec un menu horizontal placé au bas pour naviguer entre les différents onglets. La page d’accueil donne une vue générale sur les fameuses Pockets et le menu d’activité sur les dépenses générales. Un autre onglet nommé « Paiements » donne la possibilité de transférer de l’argent directement dans ses Pocket ou simplement à quelqu’un via un numéro de téléphone. Le reste est consacré à la partie investissement que permet Vivid. Il est d’ailleurs intéressant de noter que pour cette partie, si vous souhaitez investir, Vivid fait passer un test sous forme de questionnaire pour savoir si l’on est apte, ou non, à se lancer dans ce genre d’entreprise tout en mettant en garde sur les risques.

La partie Cashback est aussi fortement mise en avant avec un menu complet donnant accès aux promotions en cours sur de nombreuses enseignes avec des taux de retour sur achats plus ou moins intéressants en fonction du type de compte. Vivid est même assimilable à une « Super App » dans le sens où il est même possible de trouver une chambre d’hôtel ou de louer une voiture via les partenaires de la banque, sans devoir quitter l’application. Apple Pay et Google Pay sont également pris en compte et les options de sécurité sont nombreuses : déverrouillage par empreinte digitale, envoi de SMS pour authentification et blocage complet du compte en une simple option.

Difficile de vraiment départager l’expérience applicative des deux plateformes, chacune disposant d’une approche similaire, mais des fonctionnalités plus ou moins mises en avant. Si vous souhaitez une appli bancaire simple pour transférer rapidement de l’argent où vous le souhaiter sans contrainte, Lydia sera bien mieux adaptée. Si votre truc, c’est plus de placer votre argent et de le faire fructifier par l’investissement, Vivid est bien mieux lotie sur ce point que son concurrent. Dans les deux cas, il s’agit de très bonnes applications qui sauront trouver place dans votre smartphone en plus, si nécessaire, de votre appli bancaire régulière.

Match nul

Pour plus d’information, vous pouvez consulter nos avis complets sur Lydia et Vivid.

Verdict

Finalement, tout déprendra de vos besoins en matière d’appli bancaire. Si globalement nous préférons l’approche simple et rapide de Lydia, elle n’offre pas les possibilités d’investissement et de cashback avancées de Vivid. Vous pouvez de toute façon ouvrir un compte gratuit chez l’une et/ou chez l’autre pour vous faire une idée.

Envie de retrouver les meilleurs articles de Frandroid sur Google News ? Vous pouvez suivre Frandroid sur Google News en un clic.

")

, la bonne alternative aux wearables pas chers de Xiaomi ?")

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et ses partenaires.

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.

Gérer mes choix